香港重疾险测评:【守护健康危疾加护保】来了!

导读:无论何时,重疾险是永远不可能被其他产品取代的。

近些年香港保险市场繁荣,大陆人去香港买保险的人也越来越多。最受重视的就是重疾险,香港重疾险哪家的好呢?今天我们就来一起分析一下。

这次要分析的是来自不同的两个公司的香港重疾险,买重疾险你一般会关注哪几个点?可以从以下几个方面来判断重疾险值不值得买:

1. 公司实力

2. 产品形态

3. 特色保障

一、公司实力

重疾险在现在并不是一个沉重的字眼。在以前,人们可能“谈癌色变”,一旦得了癌症就只能等死。随着医疗水平越来越先进,重大疾病的治愈率也越来越高,很多保险公司都推出了“多次赔付”的重疾险。

重疾险有两个好处:

1. 确诊即赔的模式,普通家庭成员即使得了重疾也有钱治疗。

2. 即使得了重疾,赔付金也不会拖垮整个家庭。

接下来说的这两款就是由全球有名的保险公司开发的重疾险,一个是美国友邦保险公司推出的——【加裕智倍保2】,一个是英国保诚保险公司推出的【守护健康危疾加护保】,这两款都是现在市面上热卖的产品。

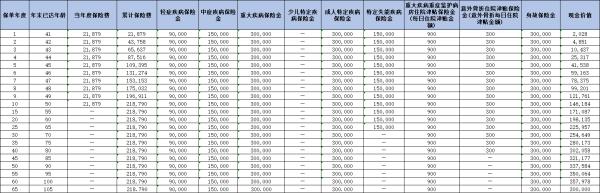

二、产品基本形态

下面是加裕智倍保2和守护健康危疾加护保的产品形态分析:

投保年龄是加裕智倍保2更宽松,投保人可以是15天——65岁;

加裕智倍保2可以保终身,守护健康危疾加护保则只保到100年,不过一般来说也够用了,香港的人均寿命高达85岁,保到100年足矣。

重疾保障:

加裕智倍保2有58种重疾保障,守护健康危疾加护保有56种重疾保障。赔付都是保额+分红。

癌症理赔标准:

加裕智倍保2癌症不需要扩散就可以理赔,守护健康危疾加护保需要扩散才可以理赔(不包括子宫颈上皮瘤样病变)

加裕智倍保2特定重疾有额外的4次赔付,包括癌症,心脏病,中风;

守护健康危疾加护保有两次额外的癌症赔付,还有两次心脏病和中风赔付。总共的额外赔付都是4次,但是加裕智倍保2不分组,所以看中额外赔付不分组的建议选择加裕智倍保2。

轻症:

加裕智倍保2有44种轻症保障,不限次赔付;守护健康危疾加护保有61次轻症保障,最多可以赔付3次。

加裕智倍保2每次赔付20%,理赔后保费和保额都会相应调低;

守护健康危疾加护保最多赔付3次,每次20%或25%。所有的早期疾病理赔总和上限是50000美金。理赔后保额相应调低,保费不调。

如果看重轻症多次赔付,可以选择加裕智倍保2。

保费:

总的来看,加裕智倍保2的保费更低,杠杆高。看重性价比的可以选择这款。

三、产品特色保障

a身故豁免:两款产品都有身故豁免功能;

b良性肿瘤切除的额外保障:

守护健康危疾加护保女性器官良性肿瘤切除5%,某些部位良性肿瘤切除10%。加裕智倍保2没有这项保障。

C首十年保额增加

加裕智倍保是30岁以下投保,前十年增加50%保费。30岁以上投保,只有35%的额外保额。

守护健康危疾加护保则是不分年龄都赠送50%的保额。

d原位癌

加裕智倍保2在发生了重疾赔付之后依然可以对原位癌进行赔付,而守护健康危疾加护保在重疾赔付之后就没有了保障。如果看中这点的话建议选择加裕智倍保2。

e分红

虽然说重疾险最重要是看保障,但是这两款产品设计的带有分红性质;加裕智倍保2由第三年的周年红利和第5年的终期分红开始,退保或是身故赔偿,终期分红可以选择不取出,继续滚存生息。但是守护健康危疾加护保则只有终期分红。加裕智倍保2更灵活。

投保建议:

如果看重心脏病,中风多次赔付,可以选择保诚保险公司的守护健康危疾加护;

如果很在意保费,建议选择友邦的加裕智倍保2;

Ps:保诚的一些体检项目是要求在香港进行的,所以像类似乙肝病毒携带者,最好还是去买友邦的加裕智倍保2。

以上就是这两款产品的详细测评分析,大家可以根据自身的情况具体分析,选择适合自己的重疾险。更多保险资讯,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?