人寿的金鼎富贵两全险好不好?值得购买吗?

保生又保死,不亦乐乎?两全险好不好?今天米保就来分析一款两全险——金鼎富贵两全险,由中国人民人寿保险公司出品。

废话不多说,米保先来简单介绍一下产品内容,方便大家更直观的了解:

金鼎富贵的特点:

可领满期金

一般身故、全残有保障

意外身故、意外全残,有两倍保额

公共交通意外身故或全残,有3倍保额

以上只是大概的结论,接下来就是具体的深入分析了,可以提供多少风险保障?价格有多高?这些问题都会迎刃而解。

本文分为以下几个部分:

选择理财险主要关注什么?

金鼎富贵有什么?

金鼎富贵可以领到多少钱?

米保总结

选择理财险主要关注什么

对于大多数理财型产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传理财型产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。在本款理财险中的理财收益,包含了生存金、满期金和分红利益。

可能很多朋友一看到那些利益演示就眼花缭乱了,各种“金”到底是什么?什么时候领?可以领多少?

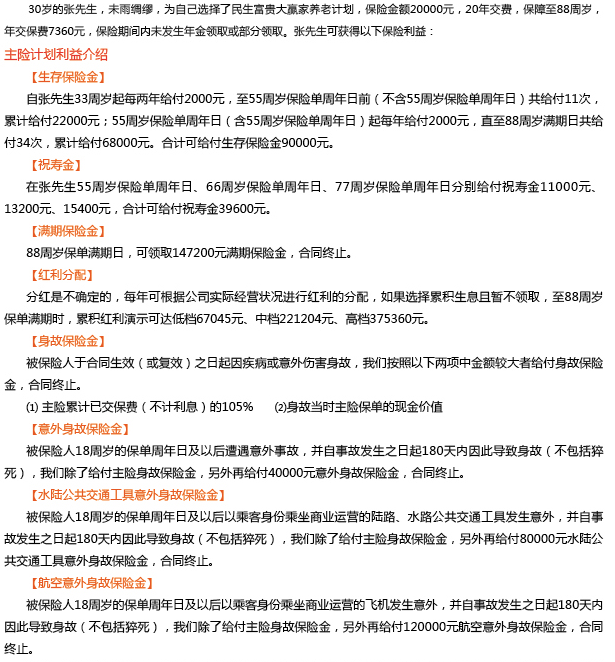

生存金:持续性领取。到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

满期金:一次性领取。到XX周岁时,领取XX%保额

分红:持续性领取。根据保险公司经营成果基础上的红利分配,无法保证收益,分红不固定。

金鼎富贵有什么

从上图的保险责任来看,金鼎富贵两全险相当于一款返还型定期寿险,另外还带有一点理财性质。由于分红是不固定的收益,因此米保主要分析它的固定收益以及基础保障。

1.满期金:

5年后合同到期给付基本保额。

投保时交10万,五年后,没有身故,没有全残,保险公司返还106500元。

2.一般身故/全残保险金:

被保险人身故或全残,按基本保险金额给付一般身故或全残保险金。

但若被保险人自本合同生效日起 1 年内因疾病导致身故或全残,按所交保险费给付一般身故或全残保险金。

3.意外身故/全残保险金:

与一般身故/全残保险金不一样,若被保人意外身故/全残,可获取两倍基本保额。

被保险人遭受意外伤害,并且自意外伤害发生之日起180日内因该意外伤害导致身故或全残,按基本保险金额的2倍给付意外身故或全残保险金。

那么意外伤害又是如何定义的呢?

意外是指外来的、突发的、非本意的、非疾病的使身体受到伤害客观事件。

所以,若是由于自身疾病或以身犯险带来的意外,是不在理赔范围内的。例如猝死、高原反应、分娩等,都不在意外的范围内。

比如:A在公路上正常走着,因没来急躲开对面违章开过来的车,被撞去世,保险公司会按意外保险金额赔偿给A的家属。对应条款是:意外身故。

而A在公路上正常走着,因没来急躲开对面违章开过来的车,被撞1级伤残及全残,保险公司会按意外保险金额赔偿给A。对应条款是:意外全残(意外伤残里1级伤残)

4.公共交通身故/全残保险金

被保险人以乘客身份乘坐公共交通工具时遭受意外伤害,并且自意外伤害发生之日起180日内因该意外伤害导致身故或全残,按基本保险金额的3倍给付意外身故或全残保险金。

注意:上述几种身故/全残保险金只要任意一种身故或全残保险金给付后,合同就会终止。

从保障方面来看,金鼎富贵的身故与全残保额拿的挺多的,但米保还是不建议购买两全险,至于为什么呢?这就是下面的重点内容了,耐心看~

金鼎富贵可以领到多少钱

由于金鼎富贵是一款五年期保险产品,并且只能一次性交费,类似于定期保险+5年期储蓄,我们先来算一算能够获取多少保额。

a)一次性交10万

b)一次性交30万

通过保额试算,我们可以看出,30万的保费,其最高的身故、全残保险金为95.86万,而任何一款寿险每年交两千多元,一旦出险就可以拿到100万。比如金钟罩。

另外,金钟罩的包含在那个期限可以至70周岁,而金鼎富贵的保障期限只有5年。

为什么我们不建议大家买那种两全型的保险呢?原因正是两全险很容易让我们模糊焦点,关注了错的地方。

本来是想买个重疾险或者寿险的,结果被忽悠着买了个两全险。

想要身故保障?选择带身故保障的重疾险或者是定期寿险就可以了。现在市面上优秀的重疾险和寿险都非常多。

想要生存保险金?这就需要点醒下你们,别老想着没出事的话钱就打水漂。

我们应该认识到的是:消费型保险产品的意义在于花了小钱获得了高比例的赔付杠杆,否则保费就会蹭蹭蹭地涨起来了。

有生存金的定期重疾一般价格都很贵,而且就返还的那点钱来说,几十年后能吃顿大餐就不错了,计算器算一算就知道究竟值不值得。

多交的那部分保费,放银行做定期储蓄,分分钟多过几十年后返的那笔生存金。

米保总结

金鼎富贵是一款通过保费确定保额的理财型保险,给付的保费越高,保额也越高。

购买理财型保险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。分红?去你的~

但总体而言,理财型产品比较适合的人群要满足以下两个条件:

1、有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

比如小孩子可以先购置慧馨安少儿两全保险,50万保额一年才几百块钱,保重疾还保特疾;成年人可以购置哆啦A宝重疾险,保轻症重疾,还可附加医疗险,保障全面,性价比高。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的理财保险。

2、年纪不大的消费者

理财险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑理财险,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类理财型产品并不是必需的。

更多保险产品测评,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?