重疾险和医疗险冲突吗?两个都需要买吗?

重疾险和医疗险一直都是作为一对互补搭档的两个险种,很多人也会觉得他们俩的作用太重复,是不是只买一个就够了?今天我们就来了解一下这两个险种究竟为我们提供了什么保障,我们在购买时又该怎么进行挑选。

一、医疗险和意外险是什么?

医疗险可以分为社保中的医保和商业保险的医疗保险。

社保中的医疗保险有职工、城镇和新农合三种。职工医疗保险是由单位负责缴纳,需要缴纳的保费由单位和个人各负责一部分;城镇医疗保险是针对是城镇户口的自由职业或个体职业的居民设立的社会医疗保险;新农合的针对人群则是拥有农村户口的自由职业或个体职业居民。

商业医疗保险,就是大家在各保险公司购买的医疗险产品,一般为都是一年期的产品。

无论是社会医疗保险还是商业医疗保险,都是用来报销因住院产生的医疗费用的。

社会医疗保险的报销范围是有限制的,而且报销比例比较低。商业医疗保险的报销额度比较高,现在比较主流的产品就是百万医疗险了,一年几百元的保费,可以买到几百万的保额。而且部分商业医疗保险的报销范围不限于社保医疗报销范围内。

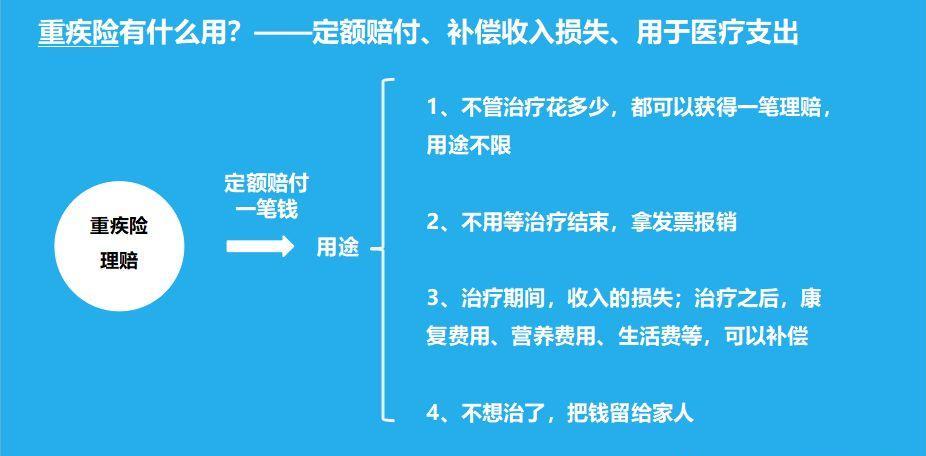

重疾险则是直接赔付类型的,就是说如果你患了保险合同中符合条件的重疾,就可以直接赔给你钱,不用等报销。

重疾险从赔付次数可分为单次赔付产品和多次赔付产品。

单次赔付即发生重疾赔一次,合同终止;多次赔付则重疾可赔多次,一般轻症也是多次。

从产品功能来说,可以分为消费型、储蓄型和返还型。

消费型,如果你在保障期限内没有患重疾,那么保险合同到期终止,不退还任何费用;储蓄型,如果在保障期限内没有患重疾,身故后会退还保险金,一般是已交保费,有些产品会赔付保额;返还型,到了保险合同中约定的年龄依然存活,可以返还一笔保险金。

这三种的保障性能上做个排序是:消费型保障性>储蓄性>返还型。

保费方面正好相反:返还性保费>储蓄型>消费型。

二、医疗险和重疾险有什么区别

1.两者的保障内容不同。

医疗保险是用来报销医院内治疗产生的医疗费用,报销范围有限制。

重疾险则是直接赔付,只要符合合同中约定的条件,就可以直接赔付保额。

2.两者理赔方式不同。

医疗险是报销型,不直接给钱,所以医疗险只能用来进行院内医疗费用的报销,一般医疗险的报销范围是在社保范围内的,一些自费药、进口药也是不报的。但百万医疗险一般不限制社保范围内报销,部分自费、进口药品,和一些疾病的特殊治疗手段,百万医疗险也可以报销。

重疾险则是直接理赔。只要符合保险合同约定,保险公司就直接赔付相应保额。至于这笔钱我们怎么用,用在哪里,保险公司都是不管的,资金更加自由。

医疗险用来报销我们院内治疗的医疗费用,重疾险就可以用来支付医疗险不报销的部分,比如说一些治疗癌症的靶向药。而且因为重疾险赔付的保额是自由支配的,这笔钱就可以支撑后续的康复、疗养费用,以及作为家庭经济中断的补充。

所以说,医疗险和重疾险的作用并不重复或者说并不冲突。

三、医疗险和意外险怎么挑选?

医疗险我们主要说的是商业医疗险,在挑选产品时主要看三个部分。

1.续保条件

一般的医疗险产品保障期时一年,也就是一年一买。但是有可能我们第二年再买的时候,身体就出现了一些状况,会不符合医疗险的健康告知,或是购买起来比较困难。

从这一点出发,我们在挑选医疗险产品时,就要看它的续保条件了。有些保险产品是可以保证续保的,目前市面上保证续保的产品最长可以做到6年。也就是说,在你成功投保这款医疗险产品后,之后的五年就不用再考虑因为身体状况而不能投保的情况了。

所以医疗保险产品的保证续保时间是越长越好的。而且要注意,要看保险条款关于这款保险产品停售的情况下,是结束续保还是可以转移到本公司另一款同类型的的保险产品上。

2.保障责任

一般小额医疗险的报销范围都是和社保一样的。也就是社保能报什么,小额医疗就能报;社保不报的,小额医疗也报不了。而且小额医疗的报销额度比较少,一般是两万左右。

大额医疗保险,一般是指百万医疗险。现在比较好的百万医疗产品是不限社保范围内用药和医疗费用的,可以覆盖部分进口药的费用。而且一般百万医疗会有癌症二次赔付。

3.免赔额度

医疗保险的最终报销金额=(总医疗费用-社保报销部分-免赔额)x 报销比例

医疗保险一般会有免赔额。但是像现在小额医疗险可能免赔额是0,或者只有100元。百万医疗险的免赔额一般在1万左右。有些保证续保的产品,会有续保年限共用免赔额的情况,那么这个产品在这一点上做的就非常好了。

在挑选重疾险产品时,我们要关注两个方面。

1.保障内容

一款重疾险产品,从重疾和轻症两方面来说,必须要包括8大高发轻症和保监会规定的25种重大疾病。

在此基础上,疾病种类越多,保障就更全面。

2.保费豁免条款

一般重疾险应该有被保险人豁免,豁免条件是确诊轻症即可。一些产品会增加“投保人豁免”,如果有这一项,就要看投保人豁免的条件是什么,越简单越好。

3.疾病分组

如果购买的是多次赔付的重疾险产品,那我们就要着重关注一下它的疾病分组。

好的产品一定是把恶性肿瘤进行单独分组的,因为癌症赔付率很高,癌症单独分组不会影响其他疾病的理赔,等于说提高了消费者获得理赔的机会。

然后我们再看8大高发轻症的分组,以分成4组为标准,这种高发轻症应该是越分散越好。

比如A产品中,8种高发轻症分在两组里,每组4个;

B产品中,8种高发轻症分在4组里,每组两个。

这样的话,肯定是B产品更好。因为多次赔付的原则是“每组单次赔付”,也就是说每组只能赔一次,分在四组里就以为着获得理赔的几率更大。

医疗险和重疾险作为两个互补的险种,都是必须要配置的,希望这篇文章可以帮助大家在购买保险时更加轻松~

更多保险知识,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险