小福星和妈咪保贝哪个更好?谁更值得买?

不知道各位爸爸妈妈在给宝宝买保险的时候会不会把“保险公司”作为一条重要参考标准呢?有的人会比较偏向于大保险公司,有的人呢则不太在乎保险公司。

今天米保想给大家介绍两款少儿重疾险产品。这两款产品,一个出自绝对算得上大保险公司的“中国平安”——平安小福星少儿重疾险,另一个就是相对来说的小公司“复星联合健康保险公司”——妈咪保贝少儿重疾险。

中国平安就不用米保多说了,中国保险公司排名前三,世界500强,作为线下保险公司,影响力和背景实力都没得说。

复星联合不知道大家听说过多少,这家公司成立于1992年,也不算是个小萌新,但相比平安来说肯定是“小”了~

接下来米保就带大家来看看,这两款产品究竟怎么样~

一、投保详情

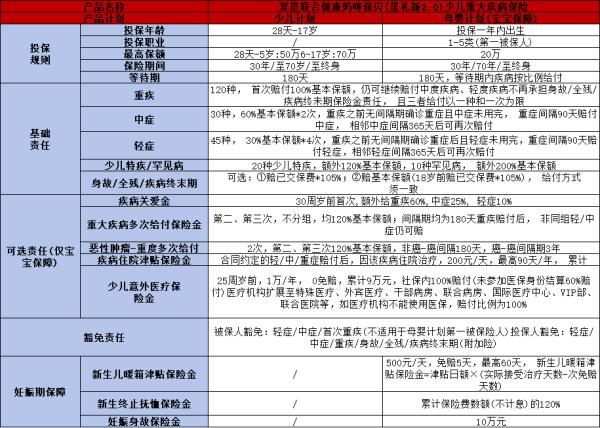

两款产品的可投保年龄都是0-17岁。

小福星的保障期限只有保到终身这一个选项,最长缴费期只有20年。

妈咪保贝的保障期限选择就非常多了,给孩子买重疾险最推荐的是25-30年的保障期,它都包括,而且最长缴费期有30年。

在投保方面,妈咪保贝胜出~

二、疾病保障

这是一份重疾险最重要的部分了。

1.重疾

小福星涵盖的重疾种类有120种,可赔付1次基本保额。重疾120种,这个数量比平安福2019版增加了20种,看起来也算是一个进步了。

但实际上呢?

米保把新增的20种疾病列出来给大家看一下。这些所谓的增加的重疾种类,只是针对平安福2019来说的。表中的病种,有很多是别家重疾险产品种早就包括了的,还有就是一些很罕见的。

这样看来,所谓的增加,不如说是”追赶完善“,或者是做了一些”表面功夫“~

妈咪保贝的重疾种类是108种,赔付一次基本保额。重疾种类比小福星少了几种,但是该包括的病都包括了,没有什么幺蛾子。

2.轻症

从轻症开始,两款产品的好与不好,就开始更明显了。

小福星的轻症种类只有10种,每次赔付20%保额,可赔付3次。

首先,10种也太少了吧!目前市面上的重疾险,轻症种类都在30-40种左右,这个10种真的是有点少。而且轻症还是作为附加项,不是捆绑责任,也就是说想要获得轻症保障,可以,但要加钱。

在看看这个20%的保额,我们就按最高重疾保额50万来算,20%也只有10万。看看别人家25%、30%,甚至可以递增到65%的重疾险产品,米保只想说平安是不是保险条款写错了?

但是如果它保障好,的话,轻症加钱我们也不是不能接受的对吧?我们来看看它的10种轻症都是哪些。

先夸一下吧,冠状动脉介入手术、不典型急性心肌梗塞、轻微脑中风都包括了。

但是,仍然缺失很多高发轻症。比如慢性肾功能衰竭、轻度烧伤、视力严重受损等。

而且,就这10种,还要把原位癌一拆三硬凑出来。早期恶性病变、原位癌、皮肤癌都在别人家产品里都是一个病症——原位癌。严格来说,只有8种。只能说,希望平安能够走心一点~

我们再来看妈咪保贝,轻症40种,赔付比例30%,可赔付2次。

看完小福星再看妈咪保贝,简直觉得太良心了~轻症种类多了4倍,在具体疾病上也没搞什么一拆三的小九九。

3.中症

这一条里,小福星没有出场机会和发言权~因为它没有中症保障。

妈咪保贝涵盖中症种类25种,50%基本保额,可赔付两次。这点没什么可对比的,完胜~

4.特定重疾

小福星的特定重疾种类是15 种,赔付1次基本保额。

妈咪保贝包括18种特疾+5种罕见疾病,18种特疾赔付基本保额,5种罕见疾病赔付200%基本保额。

依然是妈咪保贝胜~

5.其他保障

a)身故保障

小福星其实是一份主险为寿险、附加一份重疾险的产品,它的身故责任,也就是寿险的保额和重疾保额是共用的。

比如买了一份51万的寿险,50万的重疾险。如果重疾险赔付50万,那么寿险保额只有1万了,身故了赔你1万。米保是真不明白这有什么意义~

所以我们想要这个寿险和重疾险都发挥作用,要么把寿险保额做的更高,要么就是再附加一份重疾险。

小福星是可以重新附加一份重疾险的,这份重疾险的保额和主险那份就不共享了。但是呢,要加钱~要加的还不少。

妈咪保贝的身故保障是赔付已交保费的。

不过我们给孩子选择重疾险,寿险和身故责任根本不是重点,所以关于身故保障,就不多说了。

b)被保人豁免

这回我们先看妈咪保贝,自带被保人豁免,投保人豁免需附加。被保人豁免条件为轻症、中症、重疾;投保人豁免条件为轻症、中症、重症、身故、全残。中规中矩,没有特别的优点,也没有可以吐槽的地方。

再看小福星,保费豁免也有。但是呢,不管是被保人豁免还是投保人豁免,都是作为附加项的,就是说都得加钱~而且投被保人豁免的条件是轻症或特疾。

米保严重怀疑,是不是因为平安福捆绑销售倍大家吐槽太多了,平安就开始傲娇了,跟我们杠上了?你说我捆绑销售,那这回我就全变成可选附加项?

6.保费

关于保费就很明显了。

同等条件下,小福星的保费比妈咪保贝贵了两倍都不止。

而且表格中的保费试算,选择保障期为终身是因为小福星只有终身可选,为了平等对待,就把妈咪保贝也选了保终身。

但是!给宝宝买重疾险完全没必要选终身啊!保障期选择25-30年是最好的。

那么妈咪保贝选则30年保障期,每年保费多少钱呢?

0岁男宝宝,50万保额,交20年,保30年,一年保费只要585元;

5岁男宝宝,50万保额,交20年,保30年,一年保费只要625元。

是的你没有看错,米保也是算了好几遍的,就是这么便宜~

通过上面的分析,我们来总结一下平安福和妈咪保贝各自的优缺点。

平安福优点:

1.可选保障很多,轻症不捆绑。

2.有陪护保险金。按保额50万来算,轻症0.6万/份,重疾1.2万/分。

平安福缺点:

1.基本保障都需要额外附加,例如轻症、被保人豁免等。

2.没有中症保障,轻症保障只有10种,而且原位癌一拆三,赔付比例低。

3.保费贵,这是最不能忍的。保障这么不全面保费还这么贵。

妈咪保贝优点:

1.疾病保障全面。虽然数量不多,但疾病种类涵盖合理。

2.轻症种类多,赔付比例高,有中症保障。

3.有5种罕见疾病额外赔付,可附加重疾不分组二次赔付。

4.客户忠诚权益。如果成年之前没有出险,成年后可以直接转为成人重疾险。

5.性价比高,保费便宜,自带被保人豁免。

妈咪保贝缺点:

1.不赔付先天性疾病导致的重疾。

2.轻症种缺少中度昏迷、中度瘫痪、原发/继发性肺动脉高压。不过这三种疾病的高发期都在成年后。

3.重症种缺少溶血性尿毒综合症。这是一种少儿高发重疾,但高发地点是国外。如果有出国计划的宝贝,可以关注一下。

总的来说,妈咪保贝完胜小福星~无论是从保障内容和保险条款上,小福星都有很多需要改进的坑~

更多保险产品测评,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?