平安的重疾险怎么样?这几款产品值得买吗?

”平安“是在国内买保险绕不去的一个名词。作为国内保险行业的老大哥之一,大部分人在刚接触保险的时候,首先考虑的应该都是平安的产品吧。

平安作为国内能排名进前三的保险公司,自然有它绝对的优势。米保先来说说它的优点吧。

1.公司大。老牌大公司,每年在广告方面投资超过100亿的平安,这笔钱可不是白花的。这样的广告投放,最直接的效果就是把平安变成了几乎算是”家喻户晓“的保险公司,在这样的额环境里,大家对平安的信任度就很高了。

2.网点多。公司大,网店自然就多。目前平安网点在全国各地的覆盖率已经非常高了,在省市乡镇都能找到平安的服务网点。

3.销售队伍庞大。中国800万的保险销售人员,平安一家就超过了130万。米保觉得,大家身边多多少少都会认识有1个或者几个在平安工作的朋友吧。

事物都有两面性,平安的优点也造成了它的缺点。

运营成本高,导致产品价格高。平安的广告费投入是一大笔钱,养活130万业务员也是一大笔钱。平安从深圳蛇口一家小公司做到现在中国保险行业的领军品牌,亏本的生意,肯定是不做的。那么这一笔又一笔的运营成本,自然都要从客户身上赚回来,这也就导致了平安产品价格的”高高在上“。

有些朋友肯定想说,平安是大公司,买平安的产品我放心,所以贵一点我觉得也可以接受。

其实米保也这么认为,如果我能多花一点钱,买到一个大公司的产品,保障又好,我又放心,那自然是可以接受的。但是平安毕竟是大公司,是有自己的小脾气的~价格是一定要像个大公司的样子,但是保障内容就看心情吧。

所以米保今天就来跟大家一起分析一下平安的几款重疾险产品,看看是不是真的可以用贵一点的价钱买到大公司的好产品~

米保今天选了四款产品,分别是平安福2019Ⅱ、大福星、守护福、福保保(附加险)四款。这四款都是平安的重疾险产品中,倍大家讨论最多、争论最多的。米保就带大家好好了解了解。

一、平安福2019Ⅱ

平安福这个产品是2013年上市的,到现在已经第六年了。它每年都会升级,保障内容也越来越完善。

目前的最新版本就是平安福2019Ⅱ了。

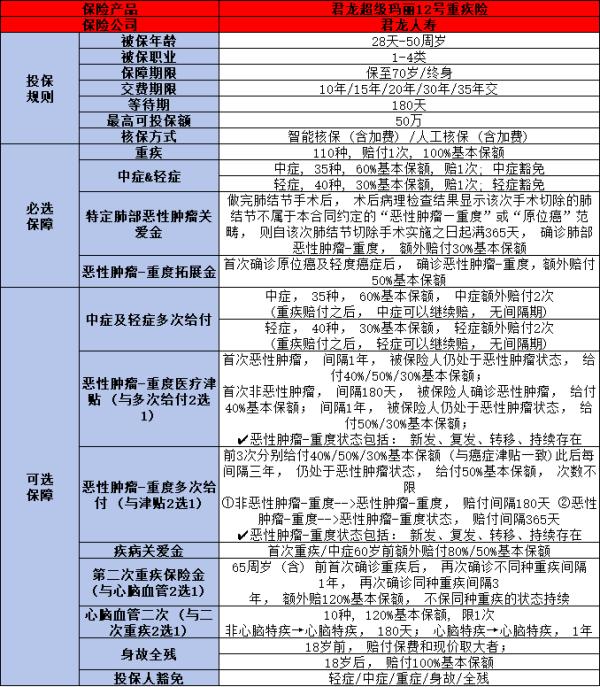

我们先来看一下投保规则。可投保年龄范围是18岁-55岁,缴费年限四种可选,最长可选30年缴,保障期限终身,等待期90天。

投保规则上还是符合市场平均水平的,至于为什么投保年龄是18岁为起点,因为还有少儿平安福啊。这点就没啥好说的了。

疾病保障方面,100种重疾,50种轻症,这个种类数量在重疾险市场上来说还是非常不错的,而且50种轻症种包含了多数的高发轻症。

轻症可赔3次,每次赔福20%基本保额。不得不说,20%是有点低的,现在一般重疾保额都在25%-30%左右。不过70岁之前轻症赔付是可以增加重症保额的,轻症赔付一次增加20%重疾保额,最多可增加60%。这个设定还是很不错的,米保认为可以弥补轻症赔付比例低的缺点。

身故赔保额。可选癌症二次赔付、被保人豁免以及附加投保人豁免。最重要的是,取消了意外险的捆绑,米保觉得让平安福这样一款”大礼包“式的保险产品,把意外险作为可选附加险,真的是做出了很大的改变。

总结一下平安福2019Ⅱ的优缺点。

优点:

1.轻症赔付增加保额。

2.运动达标可提升保额,重疾最高增加10%,轻症也会增加一点。

3.取消意外险捆绑。

缺点:

1.贵。比同类型保障的重疾险产品贵到30—50%左右。

2.癌症二次赔付间隔期5年。合理的癌症二次赔付间隔期应该是3年。

3.癌症二次赔付要求不合理。平安福2019Ⅱ的癌症二次赔付要求,首次重疾也是癌症,第二次患癌才能获得二次佩服。但一般有癌症二次赔付的产品,对不要求首次重疾也要是癌症的。

二、大福星

大福星投保规则和平安福2019Ⅱ是一样的。可投保年龄18-55岁,缴费年限最长可选30年,保障期限会纵身,等待期90天。

疾病保障方面,重疾120种,还是很全面的。但是轻症只有10种,而且是附加项,不是自带责任。

身故赔保额,可附加投保人豁免和被保人豁免,可附加癌症二次赔付。

大福星没有什么特别的亮点,也没有什么增值服务,直接说优缺点吧。

优点:

1.120种重疾,数量很多,保障也更全面。

2.轻症虽然只有10种,但包含了最高发的极早期恶性肿瘤、轻度脑中风、不典型心梗等。

2.价格比平安福低。

缺点:

1.轻症疾病种类太少,而且还是附加项,不是自带责任。

2.癌症二次赔付的间隔期5年,而且要求首次重疾也是癌症才可以获得二次赔付。

这款产品和平安福2019Ⅱ相比,保障不是很全面,但是胜在价格低一些。

三、守护福

守护福是2018年4月份上线的一款终身重疾险产品。

投保规则依然是和前两款产品没什么区别。可投保年龄为18-55岁,最长缴费期是30年,保障期限终身,等待期90天。

疾病保障方面,重疾种类80种,是我们今天对比的产品中数量最少的。不过包括了保监会规定必须包含的25种重症疾病,在这个基础上,100种和80种其实相差并不大。所以这也不算是缺点。

轻症种类是30种,属于中间水平吧,不算很多,但至少比大福星的10种好多了。但是很多高发轻症都没有包括在里面。轻症可以赔付3次,每次赔付基本保额的20%。

和平安福2019Ⅱ一样,也有运动涨保额和轻症赔付增加保额的服务。

身故赔付基本保额。可以附加防癌险和长期意外险。

米保认为,这款产品和前两款相比,性价比更低一些。

优点:

1.两年内达成运动目标,可以增加保额。

2.70岁前,每次轻症赔付都会增加重症和身故的保额,每次增加30%。

缺点:

1.疾病保障不足,很多高发轻症都没有包括。

2.和市场这个保障水平的重疾险产品相比,守护福的价格贵了20%以上。

四、福保保

如果单独来看,福保保算是平安的产品中比较划算的一款了。但是它是附加险,不能单独购买。

想买这款产品的话,首先要满足三个条件:

1.购买过平安福、少儿平安福、护身福、守护福系列产品,保单仍在缴费。

2.保费必须达到5000元

3.保额不能超过主险。

那么我们再来看产品的具体情况。

投保规则方面,可投保年龄依然是18-55岁,保障期限终身。缴费年限只有15年和25年可选,等待期90天。

疾病保障方面,重症疾病100种,轻症30种。轻症可赔付3次,每次赔付基本保额的20%。它的保障责任比较简单,没有癌症二次赔付和其他增值服务。

虽然是附加险,但是最长缴费年限只有25年,每年的保费也不便宜。

产品介绍完了,米保要总结了。

首先,米保要说明一下,如果对平安公司没有执念,不追求一定要大公司的话,这几款米保都不是特别推荐。

如果是一定要买平安的,且预算充足,不太在乎价格的,可以考虑。

1.平安福2019Ⅱ

保障是四款里最全面的。轻症赔付增加保额,运动达标也增加保额。

缺点是轻症不是自带责任,被保人豁免需要附加,癌症二次赔付间隔期五年,且要求首次重疾为癌症。

价格也很贵。

对于这款产品,适合预算充足、想买平安产品、对癌症二次赔付要求不是很高的人,米保推荐一定要附加轻症。

2.大福星

这款产品轻症保障只有10种,也是附加项,不是自带责任。

保障没有平安福2019Ⅱ全面,价格比平安福低。

如果是非常想选择平安的产品,但预算没有非常充足的话,可以考虑这款产品,依然建议附加轻症。

3.守护福

80种重疾+30种轻症,虽然轻症种类比大福星多,但很多高发轻症都没有包括。

守护福可以说是平安福2019Ⅱ的低配版,如果预算没有那么充足,但是想选择平安的产品的话,可以考虑守护福。

4.福保保

首先福保保的可购买人群已经确定了,所以这款产品适合经济能力不错,预算非常充足,想获得更加充分的保障的家庭。

总之呢,平安的产品相比市场同类型、同保障的产品,价格都平均贵了40%-50%的样子。所以米保建议,对平安公司没有那么大执念的朋友,可以多看看其他的产品。

更多产品测评,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?