平安福保险怎么样?值得购买吗?

保险市场随时都在更新变化,现在市场上保险类型越来越多,是不是都值得购买呢,今天我们就一起来看一下“平安福“这一款保险吧。

平安福的优缺点:

优点:

品牌大,品牌大,品牌大,广告多,代理人多

缺点:

1.轻症20种,原位癌,皮肤癌,极早期恶性病变,别的保险公司算是一种病,平安分成三种写,凑病种数量,算是只有18种轻症;

2.轻症中典型高发的,轻微脑中风,不典型急性心梗,冠状动脉介入手术不保,重疾里面是提到了,但是轻症的时候还有救,重疾就不一定能救了;

3.价格贵,性价比不高,同样的价格,别的保险公司能买翻倍的保额。

总体来说,平安福2018性价比偏低,三流的产品,通过人海战术,硬是卖出了一流的价格。

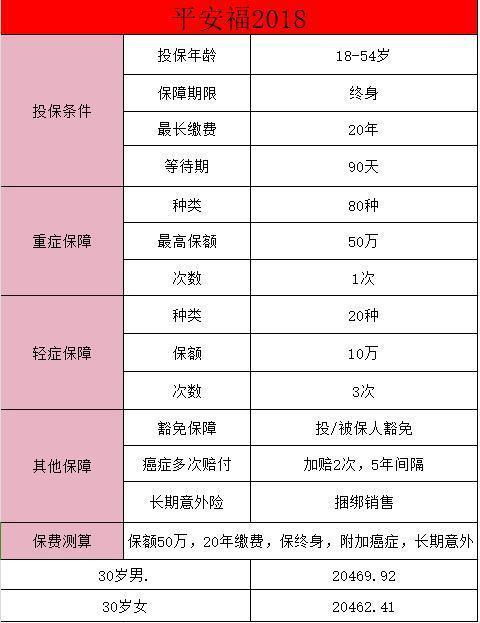

平安福2018主要的坑有:

1、主险是终身寿险,且只赔身故,不赔全残(别的公司都是身故、全残均赔);

2、每年所交的保费只有大约三分之一用在重疾险上,而用在终身寿险上的钱占到了保费的五成。客户想买的是重疾险,但钱没花到刀刃上;

3、终身寿险与重疾险共用保额。举例,终身寿险保额是51万,重疾险保额是50万,万一客户发生重疾,获得理赔50万,那么寿险的保额就要减去50万,由51万降到1万。某天客户不幸挂了,只赔1万。问题是客户每年都要拿出保费一半的钱去买这1万保额的寿险,这是坑上帝的节奏;

4、等待期内发病,只退所交保费的5%。等待期是为了防止客户带病投保所设置的期限,通常为90天,也有180天甚至1年的。现在市面上主流产品的做法基本上都是等待期内发病直接全额退还所交保费,而平安福2018只退现金价值。通过查询现金价值表可知,平安福2018首年的现金价值只相当于所交保费的5%,所以其余95%的钱拱手送给平安了;

5、轻症偷工减料,以少充多。将“极早期恶性肿瘤或恶性病变”拆分成“早期恶性病变”、“原位癌”和“皮肤癌”,1种病变成3种病,号称20种轻症,实际只有18种。同时,没有包含三种高发轻症:“不典型急性心肌梗塞”、“轻微脑中风”和“冠状动脉搭桥术(心脏支架)”,导致轻症的实用性大打折扣;

6、没有轻症豁免。轻症豁免的意思是:得了轻症后就不用再交保费,合同仍然继续有效。平安福2018缺少轻症豁免,而同行的重疾险产品,轻症豁免已经是标配的了;

7、捆绑长期意外险,价格贵且不实用。价格简直贵出天际了,其他公司的50万保额意外险+1万意外医疗+100元/天的意外住院津贴每年才不到200元的保费。能把普通意外险卖出几乎10倍的高价,也是一种能力。

更多保险相关内容,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?