投保了重疾险还用投保医疗险吗?不同人身险有什么区别?

前几天有位朋友找小编咨询,说我已经花了好多钱投保了一份重疾险,买的是终身型,反正都是管疾病的,我是不是就不用再买医疗险啦?看到这里,相信很多朋友都有和他一样的疑惑:究竟投保了重疾险,还需要投保医疗险吗?市面上常见的几种人身保险本质有什么区别呢?今天小编就为大家科普相关知识!

一、我已经投保了重疾险,还需要投保医疗险吗?

关于这个问题,小编的答案很肯定:需要!因为二者是互补性产品,并非可替代型。二者主要有以下几方面的区别:

1)保障期限不同:重疾险作为一种长期险,其保障期限比较灵活,可以选择保一年、若干年定期,也可以直接选择保终身,但是医疗险只能交一年保一年,不能续保;

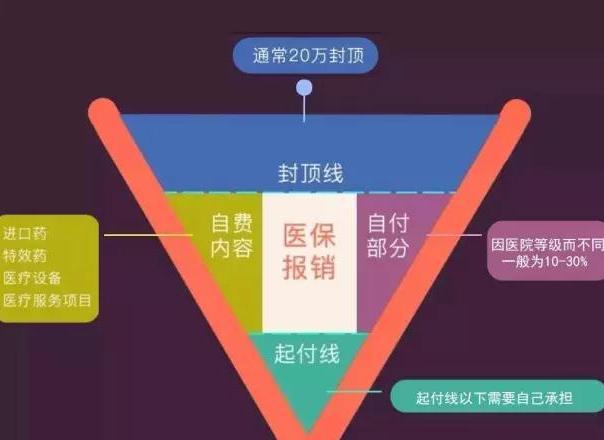

2)保障范围不同:重疾险只能保障合同约定的特定重大疾病,一般都包括保监会规定的25种高发型重疾,其他重疾则不同产品不完全一样。而医疗险则不限制疾病种类,通常只要发生了合同规定的住院或者门诊即可报销;

3)赔付方式不同:重疾险属于“确诊即赔付”的保险,而医疗险以发生治疗为前提,需要被保人先自行支付医疗费用,后申请理赔;

4)理赔金额不同:重疾险是按照事先约定的保险金一次性理赔,医疗险则是实际花费多少赔多少。

也就是说:“患病,给钱看病”的是重疾险,“患病,拿票报销”的就是医疗险了。如果不幸患重大疾病,可以使用医疗险赔偿的费用治疗疾病,重疾险的保额来维持术后的康复开支、日常花费以及弥补因病不能劳动的收入损失。所以小编建议大家同时配置好重疾险和医疗险,最大程度的降低大额医疗费用给家里造成的经济损失。

二、市面上常见的几种人身保险有什么区别?

重疾险:主要保障特定重大疾病,通常是确诊即赔,保额固定,拿到的保险金使用方式灵活,用于疾病治疗或日常生活均可。

医疗险:主要指住院医疗险,只要发生住院,任何疾病均可申请理赔,但只能报销住院治疗费用,实报实销,出院以后的修养康复带来的开支无法保障。

寿险:通常只保障身故和全残,建议主要给家庭支柱购买,防范经济风险。

意外险:只保障外来的、突发的、非疾病、非本意的情况下的伤残和身故,部分产品会有其他比如猝死等保障,但总体适用场景比较狭窄,保障有限。

总的来说,每个险种的保障范围不同,情况各异,小编建议大家根据家庭实际情况,合理选择适合自己及家人的险种。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险