小额医疗保险怎么样?值得购买吗?

有没有只要生病住院,就能报销的医疗险?

有,这种就是小额住院医疗险。

平时发烧、肺炎、意外什么的,只要住院就能理赔,看病基本不用自己花钱。

这类产品价格都不贵,一年几百块搞定,但是理赔过程中有很多需要注意的细节。

今天这篇是喂饭级别的投保攻略,不仅帮你找出好产品,我还要教你判断产品的方法。

文章分为三个部分:

1、医疗险真实的理赔过程,究竟是怎样的?

2、影响医疗险理赔金额的三大因素

3、全网对比,这四款产品值得考虑

看明白了之后,买医疗险没人能坑你。

一、很多人买医疗险,基本属于“听天由命”的状态。

反正我买了,但是生了病到底怎么赔?赔多少?那就一问三不知了。

这样可不行。

我们来还原一个最常见的就医场景,看看每一步到底是怎么赔的。

假设村口老王因为肺炎住院5天,总计花费2500元,其中社保报销了600元。

理赔资料交上去之后,保险公司是怎么赔钱的呢?

Step1:减去已经通过其他渠道获得的医疗赔偿;

医疗险属于“补偿型”保险,同一部分的医疗费只能报销一次。

我们在所有渠道获得的补偿,加在一起不能超过实际治疗花费。

所以保险公司拿到费用清单之后,第一步就是看你通过医保,或者其他的医疗保险,已经报销了多少钱。

2500-600(医保报销额度)=1900元

剩下的部分,才是保险公司的理赔范围。

Step2:区分社保范围内的花费,和自费项目的花费;

咱们平时看病使用的药品、项目,社保可不是全都报销的。

比如乙类药、丙类药,或者很多治疗重大疾病的特效药,虽然价格昂贵,但都需要患者自费。

这种社保无法报销的药品、项目,就被称为“自费药”。

保险公司拿到你看病的费用清单之后,会区分哪些是社保范围内的金额,哪些是自费的金额。

很多医疗险是不保障自费药的,这样在理赔的时候,投保人就很吃亏。

假设老王这1900元的花费中,有500元自费药,1400元社保范围内的花费。

Step3:扣除免赔额;

免赔额的意思就是,看病没花到规定的额度,我就不理赔。

像小额医疗险的免赔额,一般就是100元、200元,或者0免赔,百万医疗险的免赔额,基本上就是1万元(所以百万医疗更适合用来预防大病)。

假设老王的医疗险,免赔额是200元,那么他社保范围内可以报销的花费,就要变成:

1400(社保内治疗费)-200(免赔额)=1200元

Step4:乘以规定的赔付比例。

医疗险是按照比例来报销的,差一点的报销比例只有50%、60%,好一些的报销比例可以达到90%,甚至100%。

假设老王的医疗险,社保内报销90%,自费药报销60%。

那么他的赔付金额是:

1200(扣掉免赔额后的社保花费)×90%+500(自费药)×60%,

最终理赔额是1380元。

看病花了2500元,社保报销了600元,医疗险报销了1380元,对于这个结果你还满意吗?

如果不满意,可以从哪些角度,提高医疗险的报销额度呢?

二、通过上面的理赔过程,我们可以发现影响理赔的因素主要有三点:

1、是否报销自费药

绝大多数住院医疗险,条款里都会规定:

“对于其实际支出的按照当地社会医疗保险或其他公费医疗主管部门规定可报销的、必要的医疗费用,按照保险合同的约定给付保险金。”

这就意味着,这款医疗险不报销自费药。

想要生病时大胆使用疗效更好的药品,你需要买可以报销自费药的产品。

2、免赔额

免赔额意味着理赔的门槛。

在投保小额医疗险的时候,肯定是免赔额越低,对我们越有利。

比如0免赔的住院医疗险,就意味着只要住院了,哪怕只花了1分钱,也可以报销。

3、报销比例

报销比例越高,拿到手的钱就越多。

虽然不一定追求100%报销,但是如果只报销50%、60%,你会发现到手的钱大打折扣。

所以,完美的医疗险应该是可以报销自费药、0免赔、报销比例很高的产品。

这也应该是我们挑选产品评判标准。

三、对于保险公司来说,小额医疗险理赔概率过高,所以通常会在条款中规定各种限制。

但是也有一些保险公司出于宣传推广、增加用户粘性的目的,会推出一些性价比逆天的产品。

毕竟想让客户体验你的理赔服务,小额的医疗险是最直接的办法。

通过全网对比,我发掘了以下四款产品,给大家做个参考:

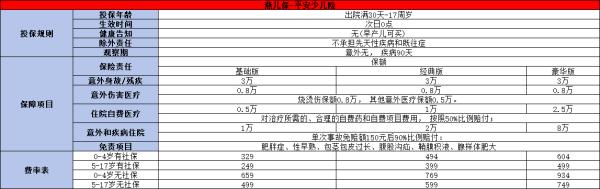

1、平安少儿万元护2019版

0免赔,社保范围内报销90%,自费药报销60%,赔付比例不是最高的,但是价格非常实在。

如果买基础版的话,1万保额也才180元;如果买尊贵版的话,5万保额也才240元。

加上这款产品理赔时,可以直接通过微信上传资料,赔付时效性也很快,平安保险名气又很大,所以算是目前投保最多的一款。

缺点也很明显,首次投保有90天等待期。

在这期间内,如果是因为意外产生的住院理赔,还是赔付的,但是生病造成的住院就不赔了,得90天之后住院才能用。

但是如果产品第二年没停售,续保的时候就不会有等待期了。

2、国任少儿医疗险

这款产品可以看做平安万元护的“复制升级版”。

价格更低,1万保额只要98元;

赔付比例更高,同样0免赔,社保内也是90%报销,但是自费药的报销比例提到了70%。

但便宜是有原因的,这款产品只有3到17岁的人可以买,0-2岁的宝宝得病概率太高,直接被抛弃了。

保险公司在获取客户和控制成本之间,也是反复纠结呀。

3、安联住院宝2019版

这款产品相比于今年上半年,报销比例从90%降到了80%,看来卖这种产品确实很容易赔本。

同样是0免赔,但是社保内外花费的报销比例,都变成了80%。

对于孩子来说,这款产品的性价比显然不如平安万元护,或者国任医疗险。

但是对于成年人来说,如果想要一款住院医疗险,每年二百多的保费就能报销自费药,显然还是划算的。

4、平安1+1医疗险2019版

这是一款可以让你住院不花一分钱的产品。

因为它是0免赔,社保内外一律100%报销,还有救护车补贴。

代价就是,它比别的产品贵了一些,不过也就是两支口红的钱,可以接受。

此外,平安1+1的承保年龄也比较宽泛,30天到55岁的人都可以买。

如果就想要一款100%报销,自己住院完全不需要花钱的产品,这款会很合适。

最后再啰嗦两句。

首先,投保时务必要看健康告知,如果不符合或者拿不准,可以问我,或者预约顾问,千万别买了不能赔;

第二,小额医疗险很容易出险,如果不知道要准备哪些材料,请联系我们,会全程协助理赔。

第三,所有小额医疗险都有停售的可能,如果下一年产品停售了,可以到时候问我换哪些产品比较划算。

近期发现去年热卖的一款产品停售后,保险公司会给用户推荐比较贵的产品,相对来说就不太合适。

第四,如果你已经买了百万医疗险,那么住院医疗险买一万保额就够了,恰好弥补百万医疗1万的免赔额。

买太多的话理赔会冲突,反而浪费钱。

第五,投保之后留意电子邮箱,会收到电子合同的,在官网、官方微信,或者拨打保险公司客服电话,都可以查询验证保单。

更多保险相关内容,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?