什么是消费型重疾险?它有什么特点?

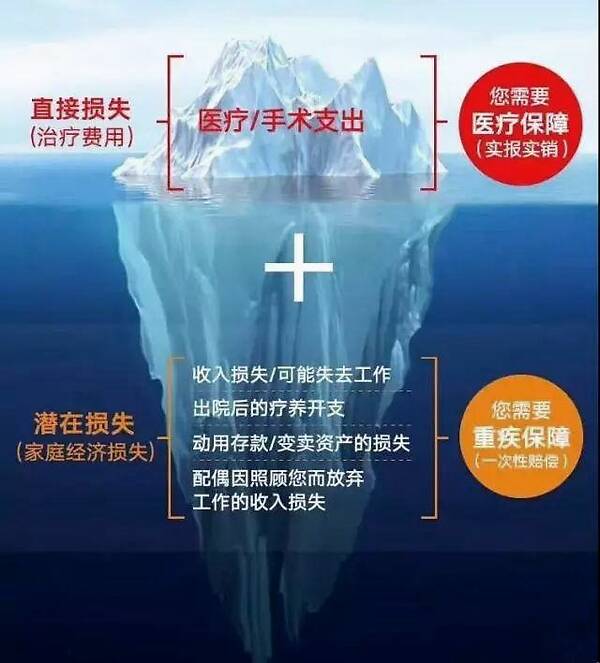

重疾除了对患者本身造成严重的伤害,也会使家庭背负沉重的财政负担,因为重疾的治疗费用从几万到几百万,这不是一般人能够承受的,因此,越来越多的人正在关注重疾险,所以有许多人也会问小编消费型重疾险好吗,那么今天为大家介绍一下消费型重疾险。

一丶什么是消费型重疾险

1、消费型重疾险,这个险种只提供重疾的保障,而且大部分有时间限制,比如:保至60岁、70岁或终身,无现金价值,正常情况下,无全残责任,无身故责任赔付。

2、一般的消费型重疾险的保险责任只有重疾和轻症的单次保险责任,没有全残和身故保险责任。保险责任保障到70岁与保障到终身的价格差距接近一倍,由于许多重疾都是随着年龄的增长风险越大,所以保障终身的保费也就高出许多。这也进一步体现了保险责任与保费成正比这一重要事实。

二丶消费型重疾险的优劣势

1、优势

保费便宜:在同等金额的保险和终身保障的条件下,消费大病保险的保费仅为储蓄型大病保险的一半左右,大大减轻了客户每年支付的压力,更适合预算有限的朋友。

重疾、轻症更多:基本上涵盖了大部分的重疾和轻症,更全面的保护。

灵活组合:可增加附加保险,灵活规划。

2、劣势

严重疾病和轻度疾病只给付一次:面对环境污染,人们的生活节奏加快,事故发生,重病和轻病只保一次,显得很不够。

轻度低温保险:25%的轻度派息率是比较低的。

完全残疾和死亡不承担责任:被保险人不支付完全残疾保险金,被保险人只退还保险金的现金价值。这是与储蓄型大病保险最明显的区别。

免缴保费:全残不免保险费,被保险人身故仅退还该保险的现金价值。

三丶消费型重疾险特点

1、消费型重疾险每次所需的保费都可能不同,可能前期低保费就能获得高保障,但金额也会随着年龄增长而增大。

2、从缴费期限来看,消费类大病保险最长期限可以保证到65岁,但对于老年人来说,65岁以后可能更需要保证。

3、从更新的角度来看,消费型重疾险每年需要投保一次,这意味着随着年龄的增长,承保的风险也会增加,也许在某一年会有拒绝保险的可能性。但是,消费者危重病保险的优势在于它具有灵活性,可以选择不续保,也可以在两、三年后再购买重病保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?