弘康倍倍加重疾险有哪些优点?弘康倍倍加重疾险有哪些缺点?

无论你多少岁,为了预防重疾给自己带来的心理压力和经济负担,购买一份重疾险永远是明智的选择。那么,弘康倍倍加重疾险有哪些优点?弘康倍倍加有哪些缺点?

今天米保君就给大家讲解一下这些问题,希望对大家有所帮助。

一、弘康倍倍加重疾险有哪些优点?

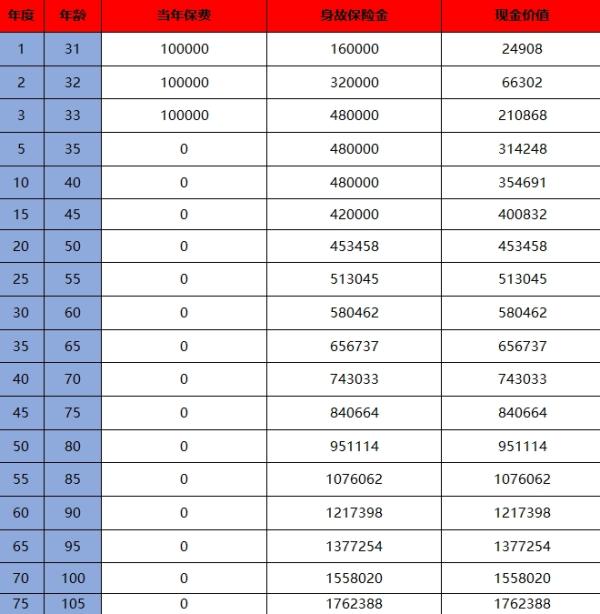

弘康倍倍加是由弘康人寿保险公司推出的一款多次赔付的重大疾病保险产品。

弘康倍倍加重疾险有以下优点:

1.保障内容全面,包含重疾保障、中症保障、轻症保障。

首先,在重疾保障方面,弘康倍倍加重疾险保障的重疾有108种,并且可以赔付6次,如果被保险人罹患重疾,保险公司第一次赔付100%的保险理赔金,第二次赔付110%的保险金,第三次到第六次给付120%的保险理赔金。赔付理赔金的间隔期间为180天。

其次,在中症保障方面,弘康倍倍加重疾险保障的中症疾病有20种,如果被保险人罹患规定的中症疾病,保险公司将按照合同规定,给付60%的理赔金。共赔付2次,并且没有赔付间隔期。

最后,在轻症保障方面,弘康倍倍加重疾险保障的轻症疾病有35种,如果被保险人罹患保险公司规定的疾病,可以得到4次赔付,每次赔付45%。每次赔付之间没有间隔期间。

2.可以获得身故保障保险金或者二次赔付。如果被保险人未满18周岁,在保险合同期间身故,可以得到18岁之前所交保费,如果被保险人已满18周岁之后身故,保险公司将给付被保险人18岁之后的保额。

二、弘康倍倍加重疾险有哪些缺点?

弘康倍倍加重疾险虽然看似十分完美,但是经过米保君仔细研究之后发现,也存在几个缺点:

第一,被保险人如果在保险合同生效期满2年内罹患重疾,保险公司只报销被保险人在治疗重疾时花费合理的医疗费用,不会给予重疾理赔金。保险公司报销的比例还有区别:如果被保险人有社保,报销100%,没有社保,只报销70%。

第二,被保险人如果罹患癌症,癌症的多次赔付需要5年的间隔期。如果被保险人在保险合同期间首次罹患为癌症,包含新发、复发、持续等情况,赔付的间隔期为1年。

与市场上的重疾险相比,大多数产品赔付时间都是3年间隔期,而弘康倍倍加是5年间隔期,癌症存在5年生存期,一旦过了5年,癌症复发转移几率大大减少,会影响到被保险人的赔付情况,这一点弘康人寿保险公司设置不太合理。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

上一篇:购买保险时,应该注意什么?