信泰达尔文3号重疾险的缺点都有哪些呀?

现在保险还是很有必要购买的,不过险种那么多,需要选择适合自己的保险险种才是好的,比如说很多人购买信泰达尔文3号重疾险,那么信泰达尔文3号重疾险的缺点都有哪些呀?

达尔文3号投保地区限制较为严格

可能对于其他重疾险产品来说,“异地投保”是再正常不过的操作,但对于信泰人寿来说,不行,坚决不行。信泰人寿的达尔文3号这款产品,必须在信泰有分公司的地区投保,这一点在核保规则里是有明确要求的。信泰人寿就介意这个,没办法。不过,虽然在投保地区的问题上有限制,但是如果出险,全国各地都可以进行理赔,这一点请放心。只限制投保地区,理赔全国通赔。

信泰达尔文3号重疾险的缺点

达尔文3号中症疾病有“凑数嫌疑”

据米保险介绍信泰人寿达尔文3号的中症保障里面,有一个疾病“中度严重脊髓灰质炎”。有人说,这个病已经被消灭了,达尔文3号加上这个病,就是“凑数”!就是个坑!大家先明确一点,市面上这么多的重疾险产品,不是只有达尔文3号的中症保障里有这个疾病,其他重疾险也有的。没错,通过疫苗的防控,目前已经几乎成功地、让脊髓灰质炎在世界范围内绝迹了,但这不能说,有这个疾病保障就叫“凑数”。

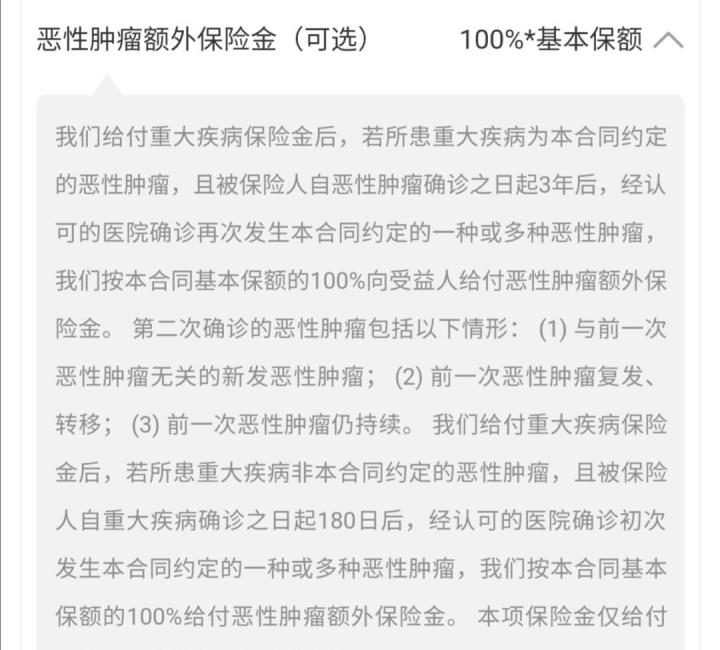

达尔文3号附加的保障责任太多

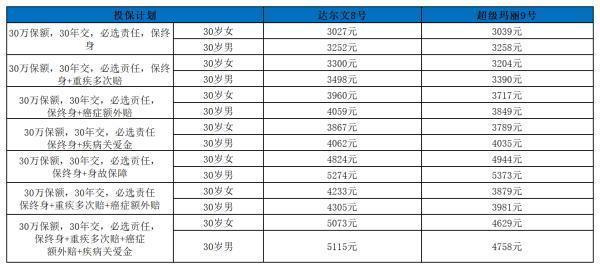

达尔文3号里面的什么“原位癌二次赔”、“心梗相关二次赔”的,就都是赠品。我们买的本身也不是赠品,说起来,就没必要挑赠品的刺。有很多重疾险,没有这些个赠品,也没见他们便宜啊。如果硬要说就是贵了,嗯,达尔文3号确实是贵了,这一点在保费上有直观的说明。如果硬要说“强制捆绑”就是“耍流氓”,那这个产品确实就是这么设计的,不能接受这个设计形态,换个其他产品就行,也有小伙伴确实就喜欢达尔文3号的这种“全都有”保障的。当然,对于我们消费者来说,能多一些选择的自由度,肯定是更好的。

信泰达尔文3号重疾险的缺点

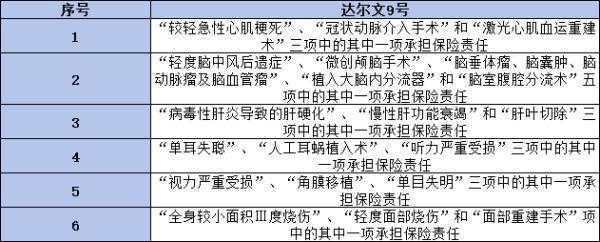

达尔文3号的脑中风二次赔需要“新发”

达尔文3号的中度脑中风二次赔,理赔有些难度,需要新发。虽然有额外60%的赔付,但前后2次脑中风的发病部位必须不同。要知道,脑中风、心梗,都属于心脑血管疾病,不但高发,还容易复发!在这一点上,达尔文3号的限制确实有点儿高了。从统计数据上看,心血管疾病才是最高发的,比癌症还高发,而且是发病率、死亡率双料第一。

信泰达尔文3号重疾险的缺点有很多,文中介绍了几种缺点,还想了解更多的朋友们可以直接上米保险等平台去咨询了解一下。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?