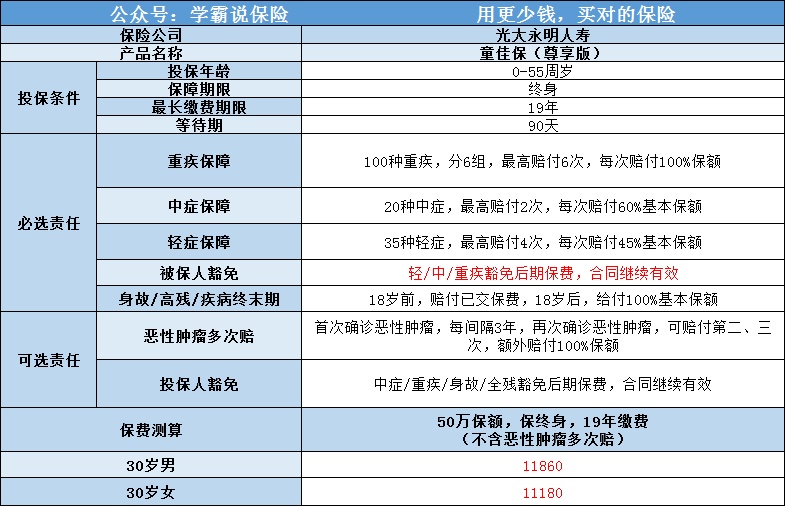

终身寿险和重大疾病险的区别有哪些 保险类型有哪些

现在保险已经逐渐进入人们的生活,而不同的保险种类可以保障人们不同的权益,其中重疾险和寿险分别保障人们的医疗和死亡,那么终身寿险和重大疾病险的区别有哪些?下面由米保险说一下。

终身寿险和重大疾病险的区别

终身寿险和重大疾病险的区别具体区别如下

1.保险保障内容不同:重大疾病保险保障的是合同约定的重大疾病,而终身寿险是提供死亡或全残保障的保险。

2.受益人不同:前者的受益人是被保险人本人,后者的受益人为法定受益人或指定受益人。

3.保险责任不同:重大疾病险是针对保险期间内发生合同约定的重大疾病,而终身寿险的保险责任是被保险人发生身故或全残。

重大疾病险

重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病险和返还型重大疾病险。

保险类型

按保险期限划分

定期保险

重大疾病险的种类

以重疾保障为主险,在一定期限内给于保障,一般采用均衡保费。这类重疾险最多保障期限是30年,20岁买就只能保障到50岁,30岁买就只能保障到60岁,多一天都不行。需要说明的是,这种保险虽然是主险,但是也属于消费型的,没有理赔则不能返还保费。

终身寿险和重大疾病险的区别

终身保险

终身重大疾病保险为被保险人提供终身的保障。终身保障有两种形式,一是为被保险人提供的重大疾病保障,直到被保险人身故;另一种是当被保险人生存至合同约定的极限年龄(如100周岁)时,保险人给付与重大疾病保险金额相等的保险金,保险合同终止。一般终身重大疾病保险产品都会含有身故保险责任,因风险较大费率相对比较高。

按给付形态划分

额外给付保险

需要同时购买其它主险,例如同时投保终身寿险或者养老保险,属于消费型险种,自然费率设计比较多见。也就是三十岁这一年只需要三、四百元,缴费至60岁后每年都要超过几千,且不发生理赔时保费不能返还。身故给付现金是按照主险的保额进行理赔的。

提前给付保险

需要同时购买其它主险,多数限定在同时投保终身寿保险(被保险人活着是拿不到钱的那种保险就叫终身寿险),属于消费型险种。身故给付现金同样是按照主险保额进行理赔的。

在这里,凡是看见有“提前给付”字样的附加重疾,需要了解它有个极为显著的特征——附加的重疾一旦发生理赔,主险的保额要相应减去理赔数额。例如投保20万终身寿附加提前给付重疾10万,如果发生重疾理赔得到10万,终身寿则要减去已理赔的10万,由20万变为10万。如果终身寿和附加提前给付各投保10万,一旦发生重疾理赔,主险减后为零,保险合同就会终止的哦。

通过以上米保险的介绍我们了解了终身寿险和重大疾病险的区别的相关内容,终身寿险和重大疾病险的区别包括保障内容和受益人等。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?