有必要单独购买防癌险吗?

有人说小病小痛,忍一忍就过去了,而且还能使身体产生抗体,增强抵抗力。但如果患了大病呢?例如是重大疾病和癌症呢?怎么办?不少网友说有钱说到医院看,没钱就在家等天使来接,如果有买保险的话,不能为病痛减轻身体的痛苦,但可以减轻经液压力,治好了还可以多陪家人几年、十几年、或者几十年。那网友说保险我买了很多,有必要单独购买不防癌险吗?下面小编为大家介绍一下防癌保险以及说说是否有必要单独购买防癌险。

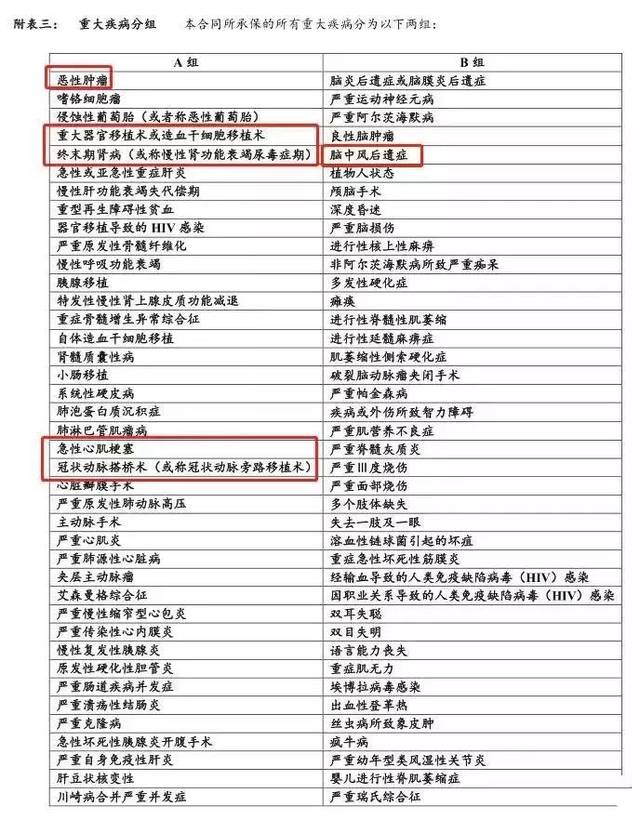

防癌保险属于健康保险,是重大疾病保险的一种,主要针对癌症来提供保障。癌症因严重程度可分为原位癌和肿瘤。不同的防癌保险提供的保障是不同的。

有必要单独购买防癌险吗?

那已经购买了重大疾病险的市民,是否有单独购买防癌险的必要呢?中国人寿相关负责人说,在一些发达国家和地区,购买防癌险已成为抵御癌症的必备品。在日本,防癌险已成为商业健康保险中规模最大的业务,韩国约1/4的国民购买了防癌险,我国台湾地区平均每2.5人就拥有一份防癌险。

该人士认为:“重大疾病险通常保障范围较广,一般轻症癌症不在保障范围内。鉴于癌症发病率逐年走高,并趋向年轻化,为了规避风险,市民最好有专业性较强的防癌险保障,市民有必要单独购买‘防癌险’。”

随着社会竞争的越发激烈,人们的压力日益增大,国人的健康状况越来越受到关注,恶性肿瘤发病率呈年轻化的趋势更不容忽视。平安人寿2013年的理赔数据显示,在重大疾病风险因素中,恶性肿瘤占重疾赔付案件比例高达58%。业内人士建议,如果还没有买重大疾病险,建议先买普通重大疾病险;如果经济条件允许,买多一份防癌险也是很有必要的。因为重大疾病险种癌症的赔付占比居赔付榜首,有需要的市民应该同时购买重大疾病险及防癌险,兼顾保障范围及专业防癌。根据寿险中“人的寿命是无价”的原则,不用担心重复投保问题。

如何选择防癌险?

目前市场上含有防癌的保险产品种类很多,应该如何选择?对此,业内人士表示,目前“防癌险”的产品主要分为两大类:消费型和储蓄型。纯消费型的保费较低,但没有返还;储蓄型的保费较高,若保险期间未发生癌症,则可以返还保费。消费者应从自身经济状况、价值取向来考虑是选择纯消费型还是储蓄型‘防癌险’。若在经济条件许可的情况下,可考虑购买储蓄型的“防癌险”。从长期保障来看,具有返还功能的产品其实比消费型产品更划算。

业内人士提醒,防癌险一般都设疾病观察期,投保时要注意产品疾病观察期限长短。同时,各家保险公司还有一些具体的条款,对于住院给付、手术给付的限制等。对于消费者来说,住院给付的天数越长越好,手术的给付限制越少越好,防癌险的保障范围当然是越宽泛越好。

以上是小编为大家整理的防癌保险以及是否有必要单独购买防癌险的资料,希望可以 为大家购买保险作为一个参考。小编提醒无论在什么保险公司购买保险产品,都一定要了解清楚,不要为了买保险而购买很多重复的保险。欢迎访问米保险,更多资讯等着你呦!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?