香港重疾险与内地重疾险有什么区别?

作者个人微信:mbb1470

相信很多朋友都非常热衷于买香港保险。那么,就重疾险而言,香港重疾险与内地重疾险有什么区别呢?相信这也是很多朋友想要了解的内容吧。毕竟,我们对于香港的环境没有那么的了解,为此,小编专门整理了下面的长篇大论来和大家分享,希望可以帮到大家的啦。

前两年真是香港保险的爆发年。很多人都跑去香港排队买保险了,其中最火爆的也是大家最关心的,当属重疾险。

身边的朋友在选择重疾的时候,大致分为两类:一类选择香港重疾,一类选择内地重疾。如果问为什么会这么选?一般会得到以下回答:

“因为香港的保险更便宜,重疾保障多,保额带增长,理赔宽松。”

“跋山涉水路途遥远跑到香港去买个保险,还是算了吧,对香港也不了解,还是内地买省事儿,产品选择种类多。”

这两种说法都没错,但也不是完全正确。目前市面上存在的客观分析并不多,要么是营销文带节奏,要么是千篇一律的宣传模版,还有一看就感觉这是十年前的文章吧,显然跟不上时代了。所以今天就客观理性讲一讲,内地与香港的重疾险到底有什么区别。

1内地重疾可选择范围比香港重疾多

如图所示,内地重疾的产品种类远超香港重疾。优点是适合不同阶段不同收入不同需求的消费者,而缺点是实在让人眼花缭乱,难以抉择。

先抓几个重点科普:

消费型VS返还型VS分红型

消费型:保单到期之后,无论赔了没有赔,现金价值为0,不能拿回任何钱;

返还型:保单有现金价值,保单期满返还已交的保费,有些产品是返还100%,有些是100%以上;

分红型:在享受保障和生存金返还的基础上,还可以以红利的形式分享公司经营的成果,这里的分红是不保证的。

关于返还型和分红型好多消费者会搞不清楚,其实只要记住返还保费的不一定是分红险,但是分红险如果期满仍生存一般都可以返还。

定期 VS 终身

定期:只保障一段时间,比如保障到65/70/75/80/85岁的产品。

终身:保障一辈子,直到死亡;

2如果只考虑内地保险,那怎么选呢?

很多时候大家都会说一个词,杠杆。

买保险有什么杠杆呢?简单的说就是用最低的成本撬动尽可能大的保额。在这里我们不比较一年期消费重疾险。因为涉及到下一年续保的问题,以及万一出险几乎无法再买其他保险产品的问题。所以一年期消费重疾的价值,只能是一次性的应急。

很多消费者都喜欢从价格的层面来进行比较,无论聊什么公司品牌、偿付能力、核保政策、理赔服务以及具体条款都不管用。既然如此,今天我就拿市场上热捧的几款性价比高的产品,从价格的角度来做一个并不太严谨的比较。这里为了尽量实现公平,我选择的都是单次赔付的重疾险,且都是市面上性价比最高的产品。

目前国内重疾只有分红型都是终身险种,而消费型、返还型可以和定期、终身进行排列组合,所以市面上一共有五大类重疾产品。(以下币种均为人民币)

举例:一名30岁的非吸烟男性,想要购买50万保额的重疾险,每年需花多少钱?

1、定期消费型:弘康某款热销重疾,保到70岁,每年5000元;

2、定期返还型:和谐健康某款重疾,保到70岁,仅限身故返还保费,每年5490元;

3、终身消费型:国华人寿某款重疾,每年5950元;

4、终身返还型:天安某款重疾,每年12770元;

5、终身分红型:平安某款终身分红重疾,每年17550元。

同等保额,消费型与返还型和分红型每年保费相差可达5000元以上,如果拿出相差的钱自己投资,收益很可能超越购买分红达到的效果。这就不难理解,为什么很多的内地保险经纪人都一直在知乎推崇消费型、定期的重疾险。因为内地的终身返还型重疾险,实在是太坑了啊,我也不买!

3可是定期和消费类保险是最适合所有人的吗?

最开始自己选择产品的时候,我也曾经陷入了疯狂迷恋定期消费型保险的误区。相信很多人和以前的我一样,了解完定期消费型重疾之后,都有一种恍然大悟的被坑感。

“再也不买分红型了,贵了那么多!多出去的钱自己拿去投资多好!”

“再也不买终身型了,人家都说了,内地人均寿命就85岁最多了,活不了那么久!”

可是进入保险行业,对比过那么多产品之后才发现,疯狂迷恋某一类产品并推荐给所有顾客,本质是从一个误区跌入到另一个误区。因为这是完完全全的从产品出发,而从来没考虑过,顾客到底要什么?希望解决什么问题?选择一款保险产品,应该从需求出发,在这个基础上去追求性价比。而不是直接跨越需求,看哪一款产品好就买哪一款。

那么终身型的存在有意义吗?有的!因为你永远不知道明天和意外,哪一个先来。虽然我也是个数据党,人均寿命,患病概率等等都告诉我,大多数人的寿命都不过85岁,人一生患上几次重疾的概率很低。但数据也在不断更新,医疗在不断发展和进步,何况人更是无法做到100%的理性。拥有一份终身多次赔付的重疾险,可以不用担心出险之后无法购买的问题,在经济状况允许的情况下,是很多家庭经济支柱的选择。前面说到,香港的重疾险对内地顾客开放购买的,目前几乎都是终身分红型。有朋友可能会问,你刚才不是说了吗,终身返还型的是最坑的,那么香港的重疾全部都是终身带分红的。为什么大家还是要去买?因为,香港的终身分红型重疾确实比内地好啊!

4为什么香港的终身分红型优于内地同类?

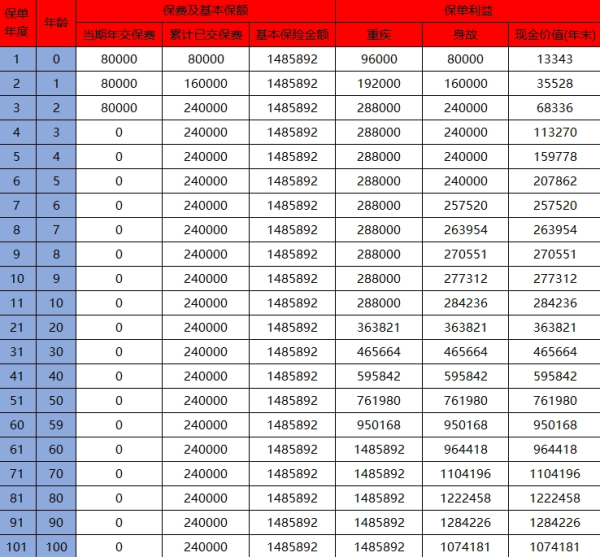

接上面的例子,还是30岁非吸烟男性,购买50万保额重疾,每年需要花多少?(以下币种均为人民币)

1、内地平安某终身分红型重疾,年缴费17550元;

2、香港友邦某终身分红型重疾,年缴费为11000元左右。

也就是说,两者相差高达每年5000元以上,选择20年缴费,差额达到10万,保额越高差额越大。最重要的是内地终身分红型重疾险,在重疾赔偿金额上并不会增长。也就是说你在30岁的时候,购买一份50万保额的重疾险,等到60岁身患重疾理赔,依然只能得到50万,这中间的通胀谁来抵御呢?这样的保险价值何在?而香港的保单如何呢?一般的香港重疾产品,分红水平在4-5%左右,并且保额是可以增长的。比如一份50万保额的重疾险,30年之后,理赔金额包括重疾保额加上非保证分红,可高达80万甚至更多。

一些消费者看中分红这一块,觉得非常心动,但又纠结于分红是非保证的。在这里我只说两点:

一、即便分红是非保证的,香港的终身分红重疾费率也比内地同类产品便宜,当然选择保证保额+非保证分红;

二、香港GN16出台之后,各大保险公司纷纷公布了历年分红数据,可以看到在最近5年的数据中,香港大部分保险公司做到了分红实现率90%以上。香港因其独特的地缘优势和金融地位,可以投资全世界范围的资产,而国内受限于保监会的监管,投资受限。

5境外保险不是全部,而是多一个选择

目前,飞来香港投保的大多数为中产家庭或以上,受过一定程度的良好教育,具备一定的风险和保障意识。而香港保险作为境外保单以美元为货币,也为这样的家庭提供了一种多币种的保障选项。在资金允许的情况下,拿出一部分配置境外保险,何乐而不为?

尽管如此,还是有不少消费者担忧未来人民币和美元的走势。在这里我要说,保险最主要的目的是保障,而不是炒汇。如果坚持看空美元,可以选择国内的保险,如果看多美元,可以选择香港的,但如果并不确定未来又想两边都占便宜,完全可以选择把保额拆开一半,分别购买内地和香港的保险。总的来说,香港保险和内地保险没有绝对的优势和劣势,反而是一种互补。

比如选择购买香港终身分红重疾50万保额,再配置国内定期消费类重疾50万保额,可以使用较低的成本,在70岁以前实现至少100万的重疾赔付,而过了70岁之后如果身体健康,还依然可以从香港保单中提取利益。此外,香港重疾险也带有身故责任,只要不是一年内自杀之外的身故都可以得到赔偿,而国内重疾就不一定带身故责任了,即便带身故责任,也有诸多免责条款。

关于内地和香港重疾险的比对暂时写到这里,相信大家已经有一个初步的认识了。接下来我会主要写写两地重疾险在疾病定义、核保以及赔偿条款等方面的不同。还是那句话,无论选择购买哪里的保险,由于近几年癌症年轻化趋势,重疾险都建议尽早配置。

以上就是小编今天整理的关于香港重疾险与内地重疾险有什么区别的全部内容,大家都掌握了吗?如果大家还有更多的想要了解香港保险的保险知识的话,欢迎前来米保险留言咨询哦。小编会找专家给大家一一答复的哟。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?