百年出大招了!重疾险中的战斗机!

作者个人微信:mbb1470

近些年,重疾险形态发展日新月异。今天米保险就要借着百年新品上市的契机,带着大家回顾、对比、分析一下纯重疾的变化。

最初,弘康人寿的健康一生系列作为长险中纯重疾的先锋,不仅为弘康人寿这家公司的发展、短期内实现盈利做出了巨大贡献,也为后来者居上的“纯重疾者们”提供了效仿(山寨)的模板。

(部分 |

市场主流纯重疾产品汇总)

不难看出,其实各家纯重疾的形态、费率之间的区别并不是很大;虽说在产品条款上有那么一些区别。但这些区别还不足以一个产品的绝对性优势压倒另一个产品;仅仅是对不同性别和年龄段上在配置保险时会有一定侧重的“匹配度”。

在这类产品的另一面——含身故责任的重疾险(未发生重疾赔付、身故赔付保额)也不甘心原地踏步,这不:去年年底第一款含中症责任的重疾险面世了(童佳保),直到今年各家公司在中症类重疾险上百花争鸣,如:华夏、天安、信泰、长生、百年、信美等。

此时:中症类产品进入了胶着战,纯重疾也一样处于胶着状态。

如何再能别具一格?如何获取消费者更多的注意力、提高产品销量?这是所有保险公司一直面临的问题;只是在行动上快慢不一罢了;当然:也有个人别巨人是不需要靠产品、费率获得市场的,他们依靠的是人——百万以上的保险代理人、代理人们的亲戚朋友同事等等。

但社会需要进步就总需要人先站出来,为自己开拓市场、为行业探索方向;这个“人”就是——百年人寿

不得不说,在此前的纯重疾产品中,百年康惠保在不附加轻症责任的情况下,费率确实做到了极致。但是根据自己的经验,现在绝大多数客户还是挺介意轻症责任的;再加上康惠保的轻症赔付比例为25%(大多数产品为30%)、康惠保的轻症只有1次赔付(绝大多数产品是2-3次赔付);所以在之前的市场竞争中:康惠保综合而言并不能算得上出类拔萃的佼佼者。

但是今天:百年又站出来拼杀了

热闹的中症市场,怎能缺了席?

虽然,百年人寿在线下渠道有过一款价格算是比较低的一款含身故责任的、含中症责任的重疾险:百年康倍保 但是似乎在市场上掀起的浪没有想象的那么大,因为除了价格之外,疾病定义、疾病分组的合理性、中症高发病种占比等等同样会影响要消费者的决定和保险从业人员的喜好。

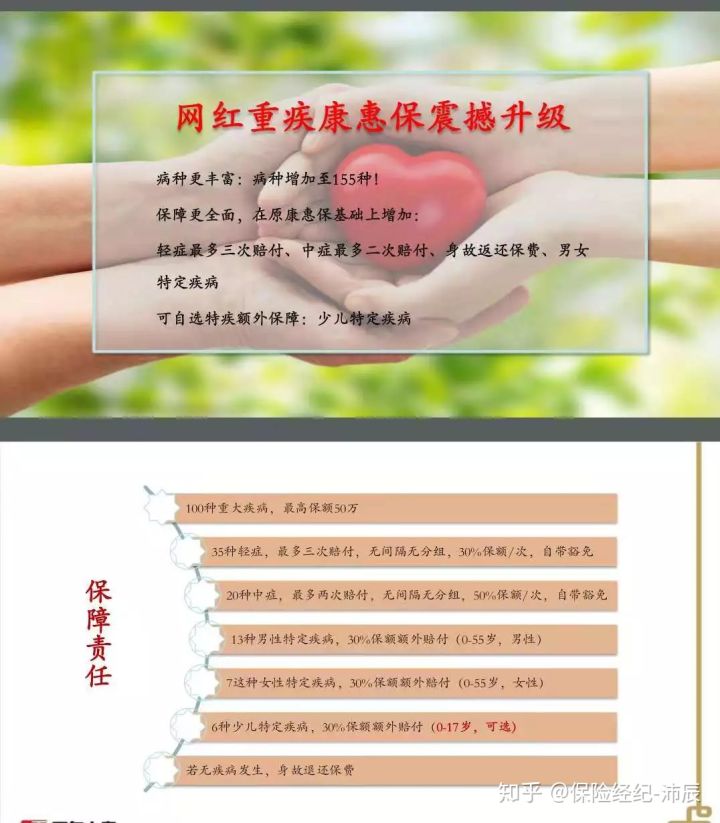

So,百年不一样,我们做首款含中症责任的纯重疾——康惠保旗舰版

不难发现,和康惠保(普通版)相比,旗舰版着实弥补了之前在市场竞争中的短板,如:轻症赔付比例、轻症赔付次数。同时还插入了中症与特定疾病额外多赔的保险责任。(中症赔付比例为重疾保额的50%、特定疾病额外多赔重疾保额的30%)

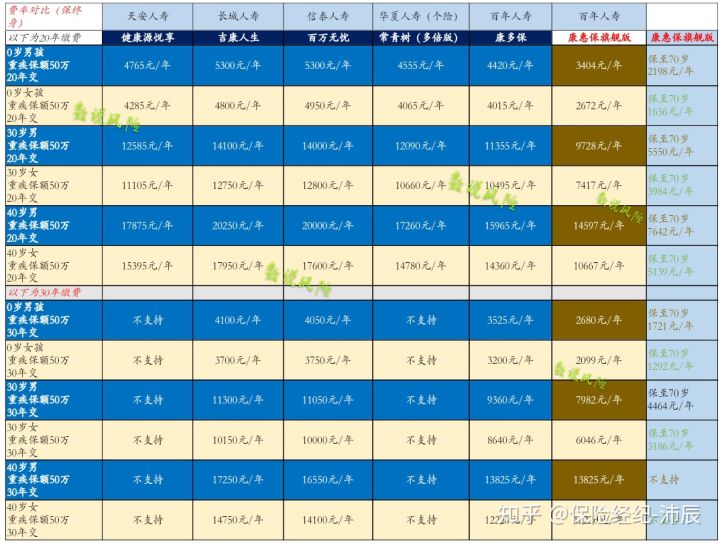

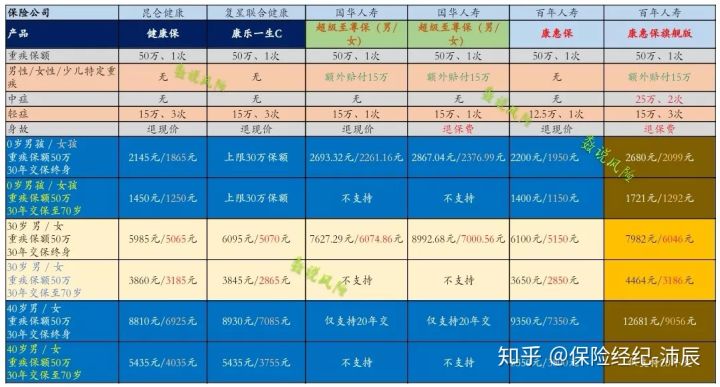

来一组“混搭对比”看看效果如何——

(除康惠保旗舰版以外,均为:含身故责任、重疾多次赔付的中症类产品)

百年康倍保这款产品在含身故、中症类、重疾多次赔付的产品中综合测评如何,本文不做阐述,有兴趣的可以参考我之前的文章:

百家争鸣的中症类重疾险 | 你会选择吗?

康惠保旗舰版与康倍保相比,除了不含身故赔保额、不含重疾多次赔付责任以外还有中症赔付比例少了10%以外,在疾病种类、疾病理赔条款、中症轻症数量和种类上完全一致。当然还有费率上的差别。所以在中症方面,完全可以看康倍保的责任即可。

以上,只是为了方便消费者有费率上差别的测算;没有孰好孰坏的引导、结论。

康惠保旗舰版会成为纯重疾中的王炸吗?

既然是纯重疾的产品类型,那我们还是专注于同类型产品的类比吧

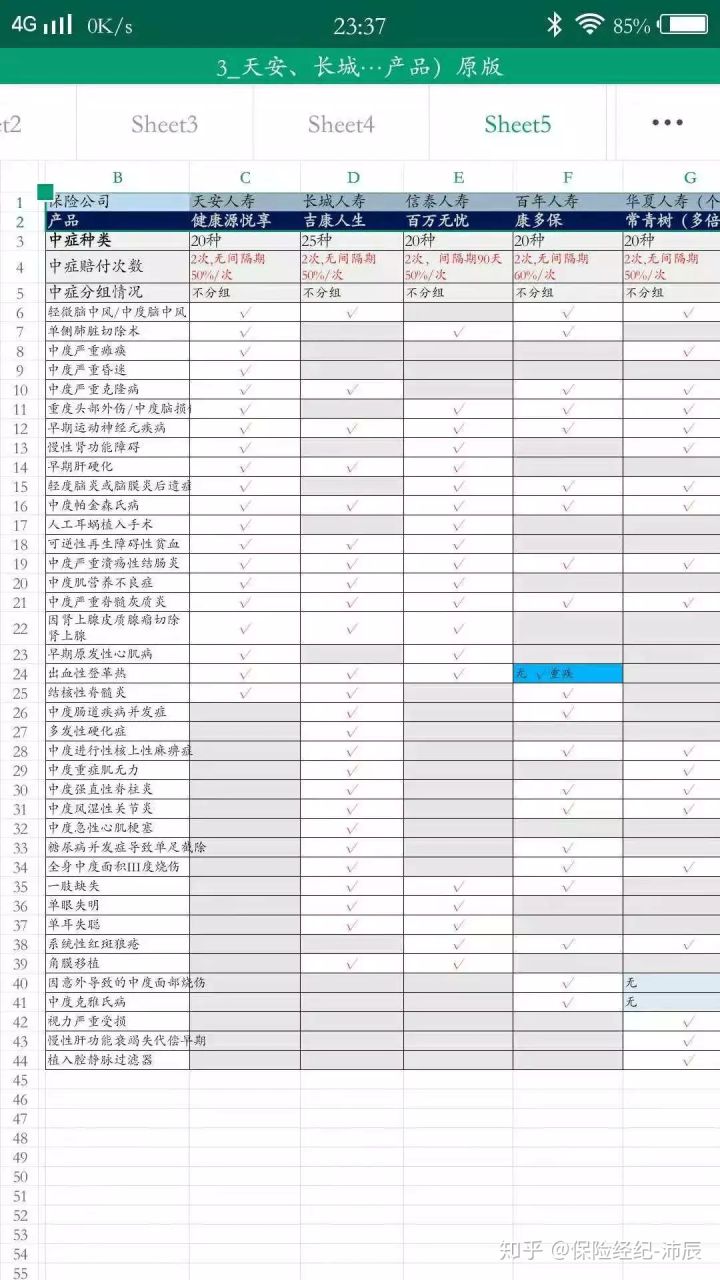

注:康惠保旗舰版,少儿特定疾病为“可选”、国华至尊保有众多可选责任方案;本图片为方面仅对比,国华产品选择了两种(重疾、轻症、轻症豁免、身故退保费与现价);康惠保旗舰版的少儿特定疾病责任所占保费占比几乎可以忽略,所以未成年人的保费直接按照含少儿特定重疾责任的进行测算。

严格而言,因为康惠保旗舰版是首款含中症责任的纯重疾,所以放在一起对比有失公平;但是可以在一定程度上提供许多的借鉴意义。保险责任、保费对比大家可以自行通过图片进行查阅。

关于中症,我之前写过文章了所以不想过多的进行评价,如果说非要做一个评价的话,我想说的是:在费率提升幅度不大、个人经济能力允许的情况下,有比没有强。

如果没有这两个前提的话,对于绝大多数人相对鸡肋。

因为看保险产品的费率表中中症的费率情况可以判断。目前而言:中症责任对于保险公司的风险并不大。

纵观各个年龄段的费率变化幅度,我真心建议未成年人在配置纯重疾产品时,可以重点参考康惠保旗舰版;而对于30岁以上的人群,如果偏好中症责任的类型,可以用保障至70岁这样的定期方法进行互补。当然,如果经济上确实没有压力、偏好中症责任的话,买了也不算亏吧。

综上所述,米保险想要提醒大家。如果是经济条件一般的朋友们,其实先做基础的高保额、低保费配置反倒更为实用一些。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?