支付宝互相宝计划是真的划算吗?有哪些优缺点?

作者个人微信:bx33358(点击复制微信号)

作为网络巨头之一的阿里巴巴也是顺应时代,开启了全民保险时代。他旗下的蚂蚁保险更是推出了多种保障计划,今天小编要特地来说说,支付宝相互宝计划,平时一毛钱大病变30万的保障计划,是真实惠,还是博眼球了。

当你打开支付宝,看到如下界面时,那恭喜你,你有资格参加阿里巴巴蚂蚁金服旗下的蚂蚁保险、蚂蚁区块链与信美相互联手开发的创新型重疾险产品“相互保”。

一、创新型重疾险产品“相互保”,是个神马呢?

简单来说,创新型重疾险产品“相互保”是一款相互保险产品

“相互保”保险责任覆盖了包括恶性肿瘤在内的100种大病,具体玩法是:

芝麻分达到650分及以上的部分蚂蚁会员(分批开放中),年龄在30天-59周岁之间,且符合相应健康条件,均可购买并加入“相互保”大病互助计划。满足条件的成年人加入后,还可添加未成年子女,一起享受大病保障。

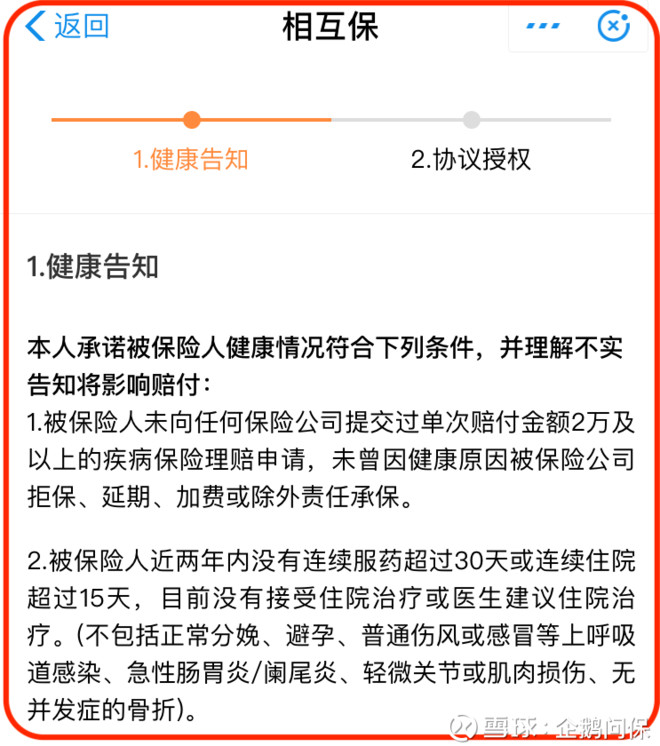

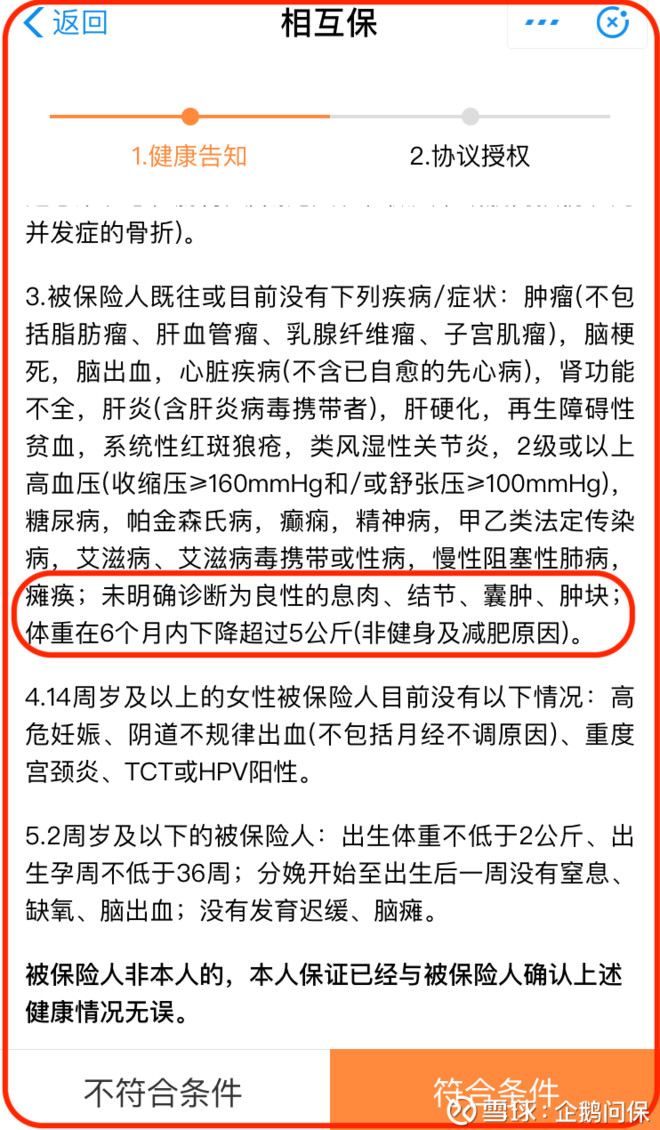

相应健康条件的要求有5条,如下:

从健康告知的要求来看,对参加相互保的投保人要求非常严格,例如甲状腺结节、乳腺结节等常见体检异常指标,都无法参加相互保计划。

大病保障的保额为:初次确诊大病时未满40周岁者,保额30万元;已满40周岁者,保额10万元。

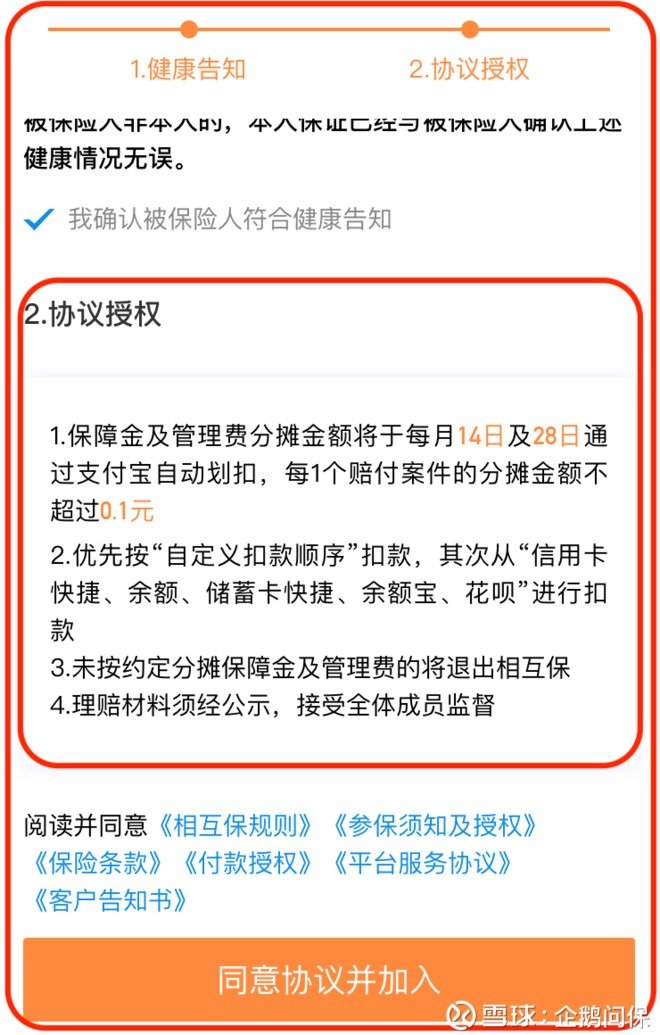

我们需要支付的保费为:每个用户被均摊到的实际金额视每期出险公示的实际情况而定。但是单一出险案件,每个用户被分摊到的金额不会超过1毛钱。单一投保人每年总的保费支出,根据精算模型,预计为100多元。

截至10月17日,保险君加入相互保大病互助计划时,已经有30万左右的加入。

二、创新型重疾险产品“相互保”,值得加入吗?

我们首先要清楚,相互保险模式下,被保险人先享受保障不交费,在其他成员患病时参与分摊交费,自己患病时,才一次性领取保障金。

跟传统的保险玩法,完全不一样。

根据保险产品开发精算原理,“相互保”其实就是一款费用率只有10%的大病互助计划(没人患病,则无管理费),需要说明的是,这根市面上的水滴互助、壁虎互助等的大病互助计划完全不是一回事儿。前者相互保是真正的相互保险产品,而后者不属于保险,属于公益性的互助模式。

“相互保”只有10%的费用成本,可以碾压所有保险公司和公益机构,因为一般的公益基金,其运营成本也往往会达到20%以上。如此低的费用成本,秘籍就是保险监管部门对该普惠型保险产品予以免税的政策支持。

所以相互保,是非常值得购买加入的大病互助计划,一是价格实惠得没朋友,二是有保险公司作为后盾支持,互助计划更靠谱,理赔更放心。

说了这么大一箩筐优点,最后说一说缺点:

缺点一:对健康要求非常严格,5条健康告知内容,能将很多想要加入的人群挡在门外;

缺点二:只能保障到60周岁,不能覆盖到大病高发的60岁-80岁这个年龄段,很遗憾;

缺点三:我们没办法把父母一起加入相互保计划,只能把未成年的孩子加入,所以父母还是需要我们购买老年防癌险、商业医疗保险;

缺点四:芝麻分(信用分)必须大于650分,且是蚂蚁会员,在此基础上,才能看到相互保计划的加入入口,然后,必须符合健康告知的5点要求,才能真正加入相互保计划

所以如果符合条件的朋友完全可以去加入的,这个保障计划确实非常实惠,且后台支持也非常强大,相信在售后方便的服务也是非常完善的。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?