退保的风险你知道吗?先读完这篇文章

作者个人微信:YKJ6060(点击复制微信号)

随着大家生活水平的不断提高,保障意识也逐渐强烈。但许多人的购险意识仅仅只是随波逐流,凭心情购买和退出,今天想要提醒大家随意而任性的退保,可能会给自己造成很多非预期、非计划的经济价值损失。

每次说退保的问题,都要做好心理准备。因为后台会被很多保险销售员骂:“忽悠人退保,将来出了问题,你赔呀?”

被骂多了,今天我学乖了。

一开始咱们声明:今天说的退保,不是说让你退了保险就不买了。而是退掉那些性价比非常差的产品,重新买一些性价比高的来代替。套用投资术语,这是调仓,不是卖出。

退保的风险

丑话说在前边,退保有风险。主要的风险有两个。

第一个是健康风险。

我们说退保后要买新的保障。但是每一次投保,都要有健康告知。万一把原来的保险退了,新的保险健康告知过不去,就悲剧了。所以,退保的第一个前提:确保能通过新保险的健康告知。

第二个是等待期。

买医疗险、重疾险、寿险,都有等待期。就算健康告知通过了,等待期内出险,仍然不赔。

所以最保险的做法是:在退掉旧保险之前,先买一份新保险,通过健康告知,签完合同,然后等3-6个月的等待期。确定新保险处在可赔状态之后,再把旧保险退掉。这样做才能保证不在中间留下保障的真空期。

退保的盈亏对比

退保,是退掉旧保险,买进新保险。所以退保的盈亏对比,就是退掉旧保险的收益,和买进新保险的成本。

对比的过程大概分成三步。

第一步,计算退掉旧保险的收益。

这个有两部分,一部分是退保拿到的钱,在保险合同的现金价值表里很容易就能查到了。不会查可以打保险客服电话,都会帮你算。

比如我有个重疾险,每年交费5000,交20年,已经交了2年,经过查表,现在能退现金价值800元。

第二个部分是以后每年省下来的保费。比如还是上边的例子,20年的交费期,已经交了2年,还有18年。

剩下要交的钱,不是5000*18=90000这么简单,因为18年后的5000和今年的5000不是一个概念。

我们要把未来每一年的保费贴现。贴现计算很麻烦,还好excel里边有专门的公式。在excel里边,输入“=-PV(利率,期数,年保费)”,就可以了。

这里边的利率,我习惯用4%,大概是支付宝的利率。

比如上边的例子,公式就是“=-PV(0.04,18,5000)”,算出来是63296。

这个数字的意思是,我现在手里有63296元的话,确保年收益4%的前下,每年可以支付5000元,一直到18年后全部付完。

把这里计算出来的贴现值,和上边的退保收入加起来,就是卖掉旧保险的总收益。 63296+800=64096

第二步,买入新保险的成本。

对于新的,要买入的保险,仍然用每年需要交的保费和交费年限贴现。继续用PV函数,不过最后要加个参数。公式是“=-PV(利率,期数,年保费,,1)”。

比如我买个保险,每年需要支付6000元,连续交费20年。公式就是“=-PV(0.04,20,6000,,1)”,算出来是84804。

第三步,对比。

对比退掉旧保险的收益和买入新保险的成本,看哪个高。比如上边的,退保的收益小于新保险的成本,也就是退保后得到和少花的钱,不足以买入一个新的保险。

这样的话,退保就不合算。

当然,这里隐藏了一个假设——两份保险的责任、保额完全相同。

很多时候,两份保险的责任不一样,保额也未必相同。

以保额为例:

比如旧保险保额20万,新保险保额50万。

这时就要进行折算,计算每1万元保额对应的价值。

旧保险每1万保额,退保收入是64096/20=3204.8元。

新保险每1万保额,成本是84804/50=1696.08。

这样算出来,旧保险的收入足够覆盖新保险的成本,退保后买入新保险是非常合算的事情。

总结

总结一下,决定要不要退保,就是要对比两个数字。

旧:(旧保险剩余保费贴现+退保现金价值)/ 旧保险保额

新:新保险需要交的保费贴现 / 新保险保额

后对比的结果有几个。

1.旧的数字更大,建议退保后重新买。

2.新的数字更大,不建议退保。

3.两个数字差不多,看保险合同条款。如果新的有明显优势可以退保。如果优势不明显,不建议退保。

实际案例

说过计算过程,举个真实的例子。

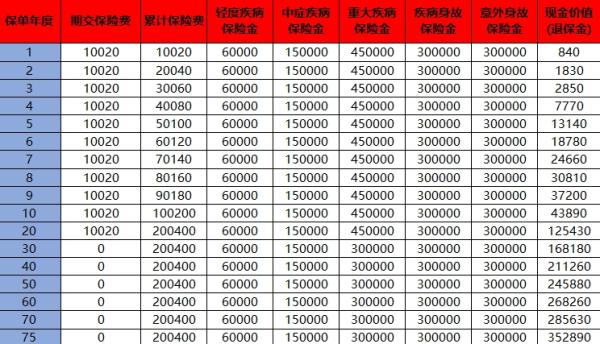

前段时间我退了个重疾险,名字不说了,说一下计算过程。

旧保险保额8万,每年交保费3048,要交20年,已经交了3年,退保后拿到手大概2100。

同时,我买一个新保险,哆啦A保,保额50万,缴费30年,每年需要交保费9964。

按照公式计算一下。

旧保险退保收入=-PV(0.04,17,3048)+2100=39181

每1万元保额退保收入=39181/8=4898

新保险买入成本=-PV(0.04,30,9964)=179190

每1万元保额买入成本=179190/50=3584

表格是下边这样

计算下来,退保后重新买入,成本明显更低。再考虑到过去旧保险只有25种重疾保障,新买入的保险有105种重疾+55种轻症,额外的300万住院医疗。

最后,我果断把原来那份保险退了。

总结:保险是一份小额投入,却有高额保障的行为,大认定这是一笔可有可无,没有意义的投入。当未来面临意外或者疾病时,面对几十万、几百万、甚至无法预计的医疗费时,再来后悔若是当初坚持每年续保,就能在需要时有一笔高额健康保障,就已经来不及了。投保,是一件深谋远虑,未雨绸缪的明智之举,投保需谨慎,退保更需慎重选择,三思而行。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?