2018年达尔文1号的优缺点分析

作者个人微信:YKJ6060(点击复制微信号)

和保险有过接触的朋友应该都听说过达尔文1号。那么这款产品究竟怎么样呢?在本文中小编就为大家进行一次达尔文1号的优缺点分析,希望能帮助到大家。

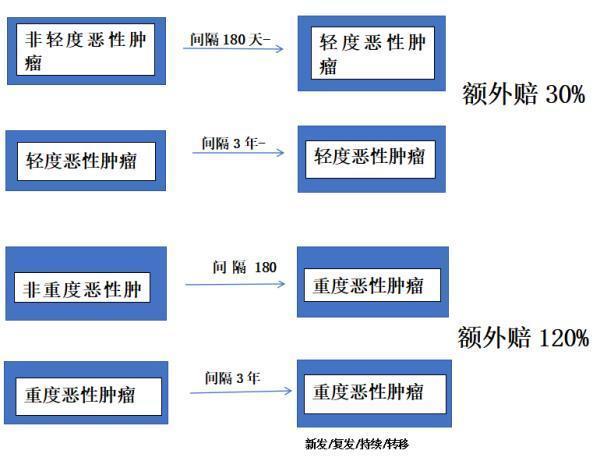

作为一个不光合格而且优秀的产品,轻症3次、重疾1次,该有的都有了,而且还取其精华去其糟粕地吸收了平X福的创新之举——轻症每赔一次,重疾保额上涨10%,最多三次,上涨30%。

举个栗子:

小编买了50万的达尔文,得了轻微脑中风(轻症)的话,会有哪些“好处”呢?

1、获得12.5万的轻症理赔款;

2、保费豁免,不管小编是交了1年还是3年的保费,后面剩下的二十多年都不用交了,而且会一直保障到小编去世或得重疾才结束;

3、重疾保额上升10%,以后如果得重大疾病,就不是理赔50万了,而是55万。

小编觉得这点还挺有人文关怀的,对于得了轻症的人来说肯定非常缺乏安全感,没人比他们更希望多增加一些重疾的保额。

但也正是因为得过轻症,市面上所有的重疾险基本都买不了了(属于高危个体了嘛)。

所以有了达尔文这个特点,可以增加患者面对重疾的底气,挺好的。

除此之外,有哪些优点或缺点捏?

优点

除了刚刚说的,轻症每赔一次,重疾保额提升10%,达尔文的兜里啊,还有很多好东西。

1、身故退现金价值

达尔文1号属于消费型的产品,跟百年康惠保、弘康健康一生、复星康乐一生C之类的类似,它继承了康惠保的优点,把“身故退现金价值”这条规则明确写进了条款里的产品。

2.3.3身故保险金

被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因导致身故,本公司按该被保险人身故时相应的现金价值[现金价值:指保险合同所具有的价值,通常体现为解除时根据精算原理计由本公司退还那部分金额。]给付身故保险金,同时本合同终止。

现金价值是啥?简单来说就是退保能拿到的钱。

不管什么原因,如果没得重大疾病就去世了,都可以跟保险公司申请把现金价值退回来。

写进条款里就等于给消费者多装了一个安全扣,良心大大的有,点赞。

可能有的人会说,到咱们七老八十了的时候,几十年过去了,消费型产品的现金价值应该很低很低了,有或没有,差别不大吧?

嗯,正常来说确实是这样,但达尔文还真不太一样,尤其是保终身的那个版本。

2、现金价值高得不像消费型产品

高不高,我们拿老将百年康惠保对比一下就知道了。

以30岁的小王,买50万保额,30年缴费,保终身为例,康惠保6100元/年,达尔文6220元/年。

现在咱们国内的平均年龄是75岁左右,康惠保现金价值在小王76岁的时候达到最高点,21.4万,从那之后就开始不断地下降;

而换成达尔文的话,小王76岁的时候,现金价值是30.8万,足足比康惠保多了9.4万,而且跟其他的消费型产品不一样,往后还会不断上涨。

我们算算看,买达尔文,30年总共交18.6万保费,活到76岁一直没出事的话,能拿回30.8万的现金价值。

活脱脱跟个返还型保险一样……

橙黄色线条是达尔文,蓝色线条是康惠保,看看他们现金价值的走势:

(横轴是保单年度)

对的,虽然每年只差120块的保费,30年总共差了3600块,但最后的现金价值差距却这么大。

达尔文,消费型的价格,能做成这样真的很NB了……

3、支持智能核保

智能核保非常非常重要,避免被健康告知一刀切,身体有点小痛小病也能投。

比如甲状腺结节、乳腺增生、胆囊息肉……等等,都可以通过这个智能核保进行投保。

身体有小毛病的盆友可以试试~

4、双重豁免

现在一般的重疾险都有被保险人豁免,就像前面小编说的,如果小编得了轻微脑中风(轻症),不仅可以拿到轻症理赔款,而且可以免掉剩下的保费,其他的该怎么保就怎么保,这就是轻症豁免。

达尔文自带被保险人轻症豁免,同时还可以选择附加投保人豁免,比如老公给老婆买保险,老公得了轻症、重疾、去世或失能,老婆虽然还很健康,但老婆的保费不用再交了,继续保障老婆到保障期满,挺有人情味儿的。

当然,这是有成本的,每年要多交几百块钱,跟投保人的年龄和性别有关,比如投保人的年龄越大,附加这个就越贵。

根据自己预算和需求来哈~

缺点

1、轻症保额略低

轻症额外赔付的比例是25%,而像康乐一生和健康一生之类的都是30%。

小编猜测可能是保险公司把这部分预算转移去提升重疾保额了,拿2.5万的轻症保额来换5万的重疾保额。

有利有弊吧。

2、不保乙肝患者

健康告知限制乙肝患者投保,小编可以理解。但是作为一个有智能核保功能的小鲜肉,居然不管大、小三阳、肝功能正不正常,全是拒保。

瞧瞧人家健康一生和哆啦A保,虽然要加费,但至少能保呀,略遗憾了……

希望以后升级成达尔文2号的时候,能把这个给解决了吧。

3、健康告知略严格

比如问到了“最近5年内是否因健康异常发生过住院或手术”,人家是2年或3年,时间越长,被卡住的概率越高;

“投保人及被保险人的直系亲属(除配偶)是否有人患过以下疾病?

卵巢癌或乳腺癌(仅对女性被保险人的直系亲属)、大肠癌、心肌梗塞、冠心病、脑中风、糖尿病、多发性硬化症、帕金森氏病、多囊肾性疾病。”

关于直系亲属情况,问的也蛮多的……

大家投保前注意一下哦,别一马虎给看漏了,将来可能会有理赔纠纷。

4、职业限制稍多

达尔文只支持1-4类的职业投保,比如客货轮的船长、飞行员、桥梁工程人员等等,都不在承保范围内。

投保前记得点开投保须知,里面有个《职业表》,查询一下自己的职业风险等级哦。

好啦,360°无死角扒了一通,优点缺点都说了,整体来看,小编认为这款产品瑕不掩瑜,是个好产品。

好了以上就是小编为大家提供的关于达尔文1号的优缺点分析的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请关注米保险。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?