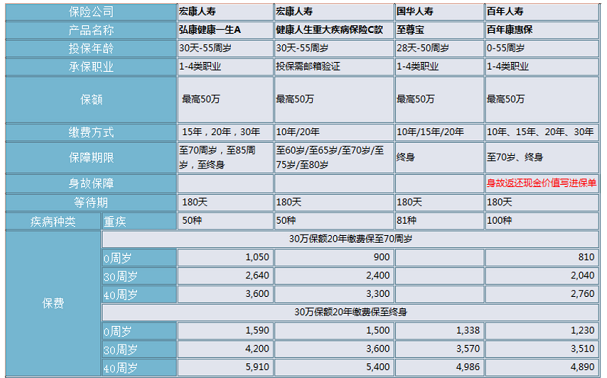

一文读懂重疾险的种类和选择方式

作者个人微信:YKJ6060(点击复制微信号)

随着人们生活水平的提高,以及对保险的认识越来越深刻,大家都开始在手头有闲余资金时选择为自己和家人购买一份保险来保障健康,重大疾病风险是众多风险中最严重的一种,为了规避此类风险给生活带来的重创,不少人都提前投保重疾险以备不时之需。那么你知道重疾险的种类区别吗,重疾险该如何选择?

重疾险有哪些种类

首先了解一下重大疾病保险的种类:

1.独立主险型:这类保险主要包括死亡和重大疾病责任两大部分,这两者相互独立。如果被保险人患有重大疾病,保险公司就给付重大疾病保险金,则死亡保险金就会为零,如果被保险人未患重大疾病,则给付死亡保险金;

2.按比例给付:这类险种主要是针对重大疾病的不同类型制定的,一些经常发生、费用较高的疾病赔付比例相对较高,一些治愈率高或对生命威胁不是十分严重的,费用花费较少的重大疾病给付相对较少一些,死亡保障不变;

3.附加给付型:这类产品通常作为寿险的附约,保险责任也包括重大疾病和死亡高残两类。如果被保险人患重大疾病且在生存期内死亡,保险人给付死亡保险金,如果被保险人患重大疾病且存活超过生存期间,保险人给付重大疾病保险金,被保险人身故时再给付死亡保险金;

4.提前给付型:这类产品保险责任包含重大疾病、死亡或高度残疾,保额为死亡保额,但是包括重大疾病和死亡保额两部分,如果被保险人患保单列的重大疾病,被保险人可以将死亡保额一定比例的重大疾病保险金提前给付,用于医疗或手术费用的开支,而如果身故时则由身故受益人领取剩余部分的死亡保险金,如果被保险人没有发生重重大疾病,则全部保险金作为死亡保障,由受益人领取。

重疾险险种的选择方式

面对市场上众多的重疾险产品,如何选择才是最合适的?

首先,男性和女性、儿童和成人易患重大疾病差异很大,给不同对象投保时先对号入座。

例如:系统性红斑狼疮多见于15至40岁女性,其并发症狼疮性肾炎会影响和损害肾功能;类风湿性关节炎、恶性葡萄胎是女性的特有疾病,但一般的重疾险不包括此两种疾病。对此,女性消费者宜考虑专门为女性设计的重疾险。

又如,再生障碍性贫血、细菌性脑脊髓膜炎、川畸病是儿童的高发疾病,通常只会在儿童疾病重疾险产品中列出;而一般重疾险中常有心肌梗塞、中风等疾病,儿童患病的概率极小。父母在给儿女选购重疾险时,应该选择转为儿童设计的险种。

其次,参考自己的身体状况和家族病史。

通常,需要考察保险条款中是否包含了常见的心血管、器官性及老年性三大类疾病。尤其是对自身过往病症和家族病症要特别注意,选择对这些疾病赔付条款相对不严格的公司投保。

第三,某些重大疾病与地理环境、生活习惯密切相关,在投保时需要加入地域高发疾病因素。

例如,我国胃癌高发区主要分布于西北和沿海一代,沿海地区以上海、江苏、浙江、福建沿海和辽东、山东半岛集中高发,总趋势是北多南少,发病率自西北向东南渐降。食道癌高发区集中在太行山、江苏北部、福建南部沿海和广东东部沿海、四川盆地的西北部丘陵地区、湖北和安徽的大别山区。肝癌是地理分布规律性最明显的一种癌症,主要分布在迟到至温暖带附近,而寒温带与寒带少见。

可见,购买重疾险需要根据自身的身体情况、年龄、家族史等做出选择,选择合适的重疾险种,并且年纪越轻购买越好。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?