少儿医保超详细解析

作者个人微信:bx33358(点击复制微信号)

新宝宝降生,一家人开心又忙碌,少儿体质弱易染病,一旦患病就是一堆医疗费用,那是否需要为孩子购买少儿医保呢?什么是少儿医保?少儿医保的优劣有哪些?

为什么要给孩子办少儿医保?

相比成年人,孩子更容易受到病菌感染中招生病,特别是0~6岁的宝宝正处于疾病高发期,看病、住院风险比较高。孩子看病的费用比成年人更贵,而有了少儿医保,可以报销一部分治疗费用。

先看看下面这张深圳宝宝住院的医疗费清单。

可以看出,孩子住院一共用了80336.72元。

其中家长自掏腰包承担

6984.88+11633.66=18618.54元(只占总费用的23%)。

剩下77%的费用由少儿医保出面报销。

可见国家为孩子们推出的基础保障福利——少儿医保虽然很基本,但用途大大的。

少儿医保三大优点

1便宜

少儿医保的价格很便宜,每年保费约100元~500元左右(根据各地缴费标准而定),其中国家还会补贴40%-60%,非常划算。

2可报销疾病类门诊费

宝宝抵抗力弱,因为头疼、脑热、咳嗽、拉肚子去门诊是相当常见的事情。目前市面上大部分商业险产品都不承担疾病类门诊报销,而少儿医保可以报销门诊医疗费。

需要注意的是,有些地区的少儿医保成功缴费并激活少儿医保卡后,需绑定社康或医院作为定点医疗机构才能正常使用哦。

3可带病投保

熟悉商业险的家长都知道,在给孩子投保时要进行健康告知,健康条件不符合的宝宝将被拒保。但少儿医保对患有先天疾病、得过病或正在患病的孩子均开放投保并提供保障。

如何办理少儿医保

1参保条件

各地参保条件不一样,以上海为例。

上海户籍:18周岁以下少儿;18-20周岁的在籍学生。

非上海户籍:18周岁以下少儿,且父母持有《上海市居住证》且积分达到标准分值;18-20周岁的在籍学生。

2参保时间

因各地政策不同,少儿医保参保时间也有差异,但总体来说情况如下:

● 新生儿:根据各地政策,新生儿可在出生1个月-1年内办理少儿医保。但值得关注的是,新生儿能享受追溯报销的福利。

以广州宝宝为例,新生儿有3个月的追溯报销期。也就是说孩子出生3个月内参保,可从出生之月起开始享受少儿医保。这意味着从孩子出生起产生的医疗费用,都可在少儿医保范围内报销。

虽说追溯期有3个月,但豆苗妈建议孩子出生1个月内就为孩子参保。这是因为保险办理时间比较长,一般要2~3个月。如果太晚办理可能超过追溯期导致无法报销。

● 少儿:因各地政策不同存在差异,一般为每年9月-12月。

3参保地点

● 新生儿/幼儿:家长在户籍所在地乡镇(街道)办理。

● 已入园/入学少儿:按当地政策,由就读幼儿园/学校办理。

4参保材料

家长们个人申办少儿医保时,记得带齐参保材料,以免白跑一趟哦。以深户宝宝参保所需材料为例:

① 网上申报打印的《深圳市少年儿童参加住院医疗保险信息登记表》;

② 少儿身份证原件/户口本复印件(验原件);

③ 监护人户口本原件(如监护人是军人,需提供军官证、受理复印件及驻深部队证明);

④ 关系证明:提供证明少儿与监护人之间关系的有效证件(如:写明关系的户口本);

⑤ 银行存折:原件+复印件;参保人或监护人的银行存折都可以;

⑥ 数码照相回执原件(回执须为深圳市公安机关认可的第二代身份证数码照相回执,回执上须填写姓名、身份证号码);

⑦ 新生儿特殊材料原件复印件:想要帮新生儿办理医保,还需提供出生证明及母亲身份证复印件(验原件)。

少儿医保断缴有什么影响?

有宝妈哀叹:去年忘了给孩子的医保续费,今年一整年孩子看病都要自费,真后悔!

与成人社保不同,少儿医保每年缴纳一次保费,交一次保一年。

这里要提醒各位家长及时在参保时间内为孩子办理,避免中断少儿医保。

因为一旦断缴,不但断缴当年孩子看病无法走医保报销,而且可能影响续缴后的报销范围、报销额度和报销比例。续缴时,有些地区还可能要求补缴断缴期间保费,并且不补贴断缴期间政府补助部分费用。

举个栗子:

北京地区:断缴后重新续费且未满一年,只能享受住院医保。

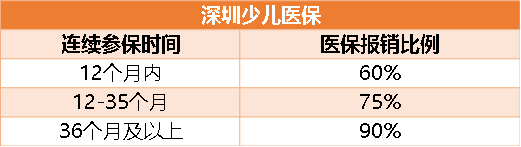

深圳地区:断缴后影响报销比例。

少儿医保小缺点

少儿医保是每个孩子都应该配备的基本健康保障,保费低、用途大,不过同时也存在着一些小缺点。

我们平时总是听到“社保内用药”这个词,所谓“社保内”其实就是可报销范围。跟成人社保一样,少儿医保也存在报销范围。

只有在医保规定报销范围内的药品、治疗项目才能按比例报销,用一个简单的公式表达就是:

可报销费用

=(总费用-起付线-自费部分)×报销比例

(且可报销费用不超过封顶线)

那么,起付线是什么?封顶线是什么?自费部分有哪些?报销比例是多少……不要方,跟着豆苗妈往下看↓↓

1起付线

起付线就是医保报销的“门槛”,费用没有超过这个门槛则不报销。假设当地医保起付线是1000元,但实际只用了800元,因为没有达到起付线,所以这800元需要自己承担。

每个地区的起付线不一样,不同医院的起付线也不一样。一般来说,医院等级越高起付线就越高,能报销的费用就越少。

2封顶线

封顶线就是医保报销的上限。如北京少儿医保封顶线,门诊为3000元,住院为20万元。超出这个上限只能走个人自费或用商业险来解决。

3报销比例

在医保范围内,超过起付线且低于封顶线的费用,可以按比例进行报销。

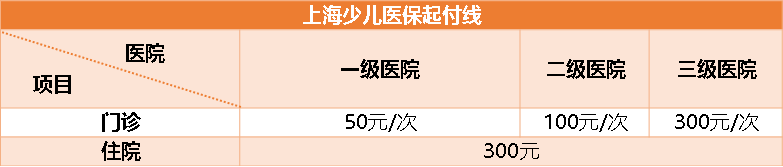

以上海少儿医保为例,孩子生病住进二级医院,医保范围内一共花了4000元,那么可报销的费用为(4000-300)*60%=2220元。

4报销目录

不是所有药和所有医疗项目都划在医保范围内的。从药品来看,可分为3类:

①甲类药品:100%报销

②乙类药品:部分报销,剩下部分自付

③丙类药品:不报销,100%自费

从医疗项目来看,属于医保范围之外的,比如整容、近视、日常体检这些,都是不能报销的。此外如骨髓移植、结果为阳性的核磁共振等耗资较大的检查或治疗项目均不在医保报销范围内。

那么封顶线、报销范围、报销比例之外的费用怎么办?

豆苗妈建议,为了弥补少儿医保的不足,家长们可以用商业保险给孩子配置更周全的保障。

孩子该有的商业险

1重疾险

上面提到了社保封顶线,封顶线之下是普通小病痛,如果超出封顶线,那一般就是得了重大疾病。重大疾病的花费高昂,从几十万至几百万不等。很多家庭因无法及时支付这笔费用,而让孩子错失了最佳治疗时机。

针对这一点,家长们可考虑为孩子配置重疾险。这个险种的特色是确诊即赔付,保额到手后可用于及时支付医疗费,让孩子早治疗早康复。此外这笔钱还能自由支配,可用于孩子的进口药费、治疗费、营养费等。

2医疗险

对于医保报销比例、范围外的自费部分费用,可以用商业医疗险来报销。在购买医疗险时各位家长要看清以下几点,避免踩坑:

①免赔额:相当于医保的起付线,免赔额以下的部分不报销

②报销范围:是否包括社保外用药/项目

③报销比例:越高越好

④保障内容:看清是住院医疗险,还是门诊医疗险

3意外险

数据显示,城市中每6位儿童中就有1位发生过意外伤害。由于宝宝们活泼好动,自我保护意识比较差,摔倒、擦伤、溺水、玩闹打伤等均是儿童意外的高发因素。

针对这一特性,市场推出儿童意外险产品,而且价格便宜,每年只需几十元,就能给孩子配置高保额的意外保障。

以上就是小编为大家整理的少儿医保超详细解析,希望对宝爸宝妈有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险