2019最热门,6款升级版重疾险大PK,重大疾病保险哪种好?

作者个人微信:bx33358(点击复制微信号)。

随着保险公司的激烈竞争,以及保险行业的改革创新,重疾险的发展展现出非常好的形势,不仅费率越来越低,多次赔付产品也越来越多,但面对这么多好的产品,很多人不知道自己究竟应该挑选哪一个。今天我们就通过对2019年最新升级的6款重疾险产品的对比分析,为大家分析市场上热门的重疾险,到底重大疾病保险哪种好?

怎么区分重疾险?

即使是市面普遍认为性价比较高的产品,每款产品都有不同的特点和适合人群,并不是所有重疾险都是一样的,这也是很多人会陷入的误区。

简单来说,重疾险可以通过以下维度去分析:

保障时间:终身/定期,有的可以保终身,而有的重疾险只能保障某段期限,比如保到70岁;

保障内容:返还/消费,有的含身故责任,身故返还保额,有的不含身故责任,交一年保一年,身故返还保费;

产品形态:有的是单一的重疾险,而有的是两全保险,还有万能险附加重疾险;

赔付次数:有的是单次赔付,而有的是多次赔付

看似都是重疾险,仔细来看都有差别,如何根据个人的财务状况和实际需求来选择适合自己的产品,是非常重要的。

最热门6款热门产品分析

临近年关,很多本身竞争力就很强的产品又进行了升级更新,还有一些后起之秀不甘落后,我们挑选了6款2019升级款重大疾病保险产品进行具体的分析。

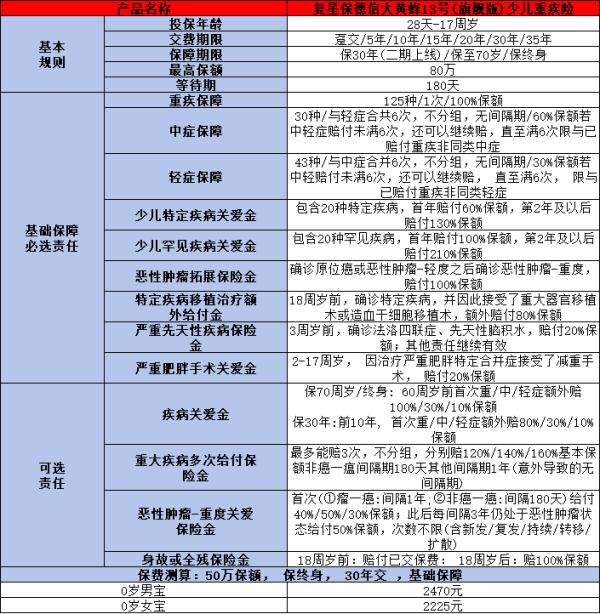

先看一张大图

六款最新热门产品对比测评

![]()

这些产品都有各自的两点,根据不同需求去挑选:

1、如果追求性价比:百年守卫者1号无疑是目前重疾险中性价比最高的,不仅保障全面,而且费率也是储蓄型重疾险当中最低的,涵盖的轻症也没有添加任何水分。

但即将上市的康惠保多倍保也不容小觑,多次赔付且不分组,作为一款纯重疾险也是非常的优秀!

2、如果格外关注恶性肿瘤:平安福2019和康乐一生加倍保癌症可以多次赔付,但值得关注的一点是,平安福2019癌症再次赔付需间隔5年,而康乐一生加倍保是3年。

3、如果看重中症:华夏常青树多倍保和最近要上市的百年康惠保多倍版、中症的赔付比例都为50%,且可以赔付两次,对于重视中症的人来说这个比例也非常不错。

4、如果想多次赔付但预算有限:复联康乐一生加倍保可以保到70岁,不带身故责任,癌症赔付两次。

而康惠保多倍版也作为一款纯重疾险,多次赔付不分组,这两款都是保障各有亮点保费低,对于预算有限又想得到保障的人来说,非常优秀了!

不难看出,这些产品都可以满足不同人群的需求。

6款产品条款对比分析

对于重疾险来说,因为保监会已经规定重大疾病中要覆盖高发的25种疾病,已经占据了重大疾病95%的比例,所以我们更应该关注的是轻症,作为重大疾病的前期征兆,轻症无疑是非常重要的一个环节。

我们以目前行业内统计的10种高发轻症为准,对6款产品进行汇总分析。

![]()

除了平安福2019有在轻症方面表现略弱以外,其他产品在轻症覆盖方面都是比较齐全的。

除此之外,常见的多次赔付都会把重疾列成几个组,每组赔付完,还能赔付下一组。最优的顺序为:重疾不分组>重疾分组(癌症单独一组)>重疾分组(癌症不单独一组)

仅从分组这一点来看,康惠保多倍保无疑是最佳的,100种重疾不分组,最多赔付2次。在分组产品种,守卫者1号、哆啦A保、常青树多倍保,康乐一生加倍保也是不错的。

6款产品具体点评

1、百年人寿守卫者1号

这款产品是目前来说重疾险产品种性价比最高的,保障齐全费率低,除此之外还有其他的优势。

①:可保到70岁

以往多次赔付的重疾险,只能选择保障到终身,而对于预算有限或者之前买过重疾险,还想再增加保额的朋友,守卫者1号无疑是最优选择。

②:智能核保宽松

守卫者1号是支持智能核保的,一些身体有小问题的人比较方便,常见的比如:甲状腺结节、乙肝、肠胃炎等情况,通过智能核保,我们可以快速得知能否购买的结论。

除此之外需要关注的一点是,如果已经购买过其他百年的重疾超过40万,是没有办法购买守卫者1号的。

2、百年康惠保多倍版

这款即将上市的产品无疑非常值得期待,重疾不分组多次赔付,含有中症且费率低。

重疾分组:几十种重大疾病分成几组,每组只能赔付1次,当赔付过1次后,这组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。

重疾不分组:只要不是罹患的相同疾病,再罹患其他任意重疾都是可以获得赔付的。

所以重疾不分组的产品,可以较大提高我们二次获赔的概率

如果是接受消费型重疾,且看重多次赔付不分组的,可以重点关注这款产品。

3、康乐一生加倍版

作为一款消费型多次赔付纯重疾险,还可以保到70岁,对于预算有限又想得到保障的人来说,非常适合。

对于特别关注癌症的人来说,这款产品癌症可以赔付两次,且间隔3年,作为一款纯重疾险来说,保障可以说很全面了。

4、哆啦A保

在守卫者1号出现之前,多啦A保是多次赔付重疾险种的战斗机,保障全面且费率低。虽然目前看来这款产品好像已经成为了拍到沙滩上的“前浪”,但其实依然有它自身的亮点。

可附加300万重疾医疗,首家独创,最大亮点

万一不幸得了重疾,除了本身的保额外,超过部分可以由这300万重疾医疗来兜底。相信这350万对于解决一个重大疾病来说,还是让人心里踏实的。

除此之外,还可享受绿通服务,受专家门诊、专家手术等一些贴心的服务。

5、常青树多倍保

华夏常青树一直是一款比较知名的产品,为了迎合市场,华夏也推出了两款多次赔付重疾险,形态很类似。

![]()

常青树多倍保相对于华夏福多倍版,重疾赔付多一次,价格也更便宜。这两款产品保障都比较全面,除了费率略高外,产品是没有问题的。

对于重视品牌和中症轻症的人来说,可以考虑。

6、平安福2019

平安福2019在储蓄型重疾多次赔付盛行的市场中,依然保持了首次癌症3次赔付且间隔5年,首次非癌症单次赔付,轻症方面保障的也不是很全面,只能说适合那些愿意为品牌买单的人。

总结

在挑选重疾险的过程中,如果预算充足,自然是保障期间长、赔付次数多、身故返还保额最好,对应的就是保障终身的多次赔付储蓄型重疾险,例如守卫者1号,有兴趣的可以去围观下:守卫者1号。

但如果预算有限,那么就考虑不带身故责任的纯消费型重疾险,交一年保一年,保费低且可以满足当下的保障,可以选择定期或终身,例如康乐一生加倍保。

对于那些预算不足的人,也无需慌张,人的财务状况是一直在变化的,不一定一次保障到位,满足当下保障最重要,财务状况好的时候再去补充、规划也是可以的。如果你还想了解更多保险信息,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?