必看干货!应对健康告知的实操指南

作者个人微信:bx33358(点击复制微信号)

在我国,越来越多的人开始购买保险,随着保险的不断火热,人们对于购买保险的问题也是越来越多,另消费者最头疼的还是健康告知,那么,下面小编就教大家几招应对健康告知的实操指南。

1. 不问不说,问到如实答

小编觉得应对“健康告知”,基本原则就是不问不说,问了如实答。这个“问”,既包括健康告知问卷、专项疾病问卷里的所有问题,也包括保险代理人人工询问的问题。

只要是问到的具体问题,大家都要如实回答。但如果是某些概括性问题,消费者不知道怎么回答的,比如“你是否有其他可能影响投保人承保和费率厘定等判断的问题”。即使回答错了,或者不答,保险公司也不能随便以这个为理由,说你不实告知。

告知的程度,以自身知晓,并获得医学诊断证实为准。如果自己根本不知道自己患病,也没有相关的检查诊断结果证明自己知道,即使没有告知,也不能算不实告知。

2. 谨慎区分,此病非彼病

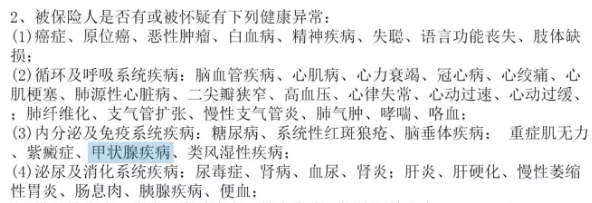

像上边小编总结的,关于疾病种类和病状,在常见的健康告知里,都采用列举式的,所以只要你的病,不在它列举的范围之内,就可以选否。

在这里,有几种容易混淆的病状,需要大家注意一下:

a.乙肝病毒携带者

不等同与乙肝,也不属于笼统意义上的肝炎,属于肝炎病毒携带者,如果只是乙肝病毒携带者,问到是否有肝炎或乙肝,要选“否”,如果线下的问卷中,即使直接问到“是否肝炎病毒携带者”,大家也不用太过紧张,一般只要肝功能正常,多是做加费的处理。

b.轻度脂肪肝

如果有轻度脂肪肝,肝功能指数正常,就不属于肝功能异常的情况,如果问到“过去五年内是否曾因患有肝炎、肝内结石、肝硬化、肝功能异常而接受诊疗”,可以回答“否”,一般轻度的脂肪肝,并不严重,在核保的时候,可以按情况按标准体,正常投保。

c.高血压、糖尿病

血压、血糖指数偏高于正常水平,但未达到疾病定义的标准,就不属于高血压和糖尿病。比如,世界卫生组织对于高血压的标准是:在休息状态下,血压持续等于或高于140(收缩压)/90(舒张压)

mmHg,你的血压只是偏高,但低于这个水平,就不能算高血压。

关于高血压和糖尿病投保的注意事项,都在《这是一份高血压患者的投保指南》《它是最流行的慢性病,却无保可投?》两篇推文中,大家可以按需要查阅。

3. 看清关键时限

健康告知里的情况,需要和时间一起判定,注意“目前”或“曾经”等字眼,更多的是直接列明时限。一般询问的时限有:最近两个月内、一年内、两年内、五年内,所以只有你不是在所提问的时间内生病或者看病,都可以填“否”。

4. 其他常见疾病的健康告知

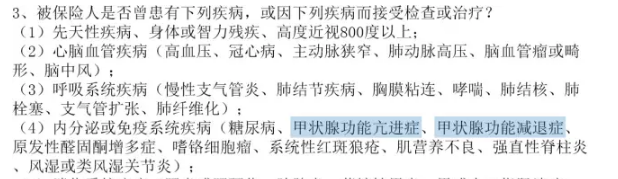

a.甲状腺疾病

甲状腺疾病是近些年颇为高发的内分泌系统疾病,甲状腺疾病的范畴比较大,比如常见的有甲状腺结节、甲亢、甲减、甲状腺肿、甲状腺瘤,每一种根据风险程度对应的核保结果都会不同。保险公司会根据被保险人的健康信息、门诊、住院记录以及规定时间内的甲状腺B超功能报告和甲功全项,做出评估。

关于甲状腺,一般的健康告知问卷,可能会这样问:

——“是否患有或曾经患有甲状腺疾病?”

这种设计就不怎么人性化,不分具体情况一刀切,所有甲状腺疾病都要告知,有不少线上投保(免体检)的产品,以此把很多本身情况不严重的投保者挡在了门外,碰到这种情况最好多比较一下其他家产品的告知问卷。

——“是否患有甲亢、甲减,或因此做过检查和治疗?”

这种健康告知对甲状腺疾病患者相对更宽容,如果你只是患有结节并且已经确诊为良性,就可以放心填“否”。

当然,对于患有甲亢或甲减的人,也不用太过担心,可以在线下寻求专业的帮助,通过保险公司做人工医学核保。

保险公司会根据患者的用药情况、目前甲状腺功能、有无复发情况和并发症,进行核保。只要恢复良好,没有复发,重疾险、寿险可以考虑正常投保,医疗险可能会对甲状腺疾病对应保险责任做除外决定。需要注意的是,在甲亢或甲减发病期间一般是不能通过核保的,可能会被拒保或要求延期投保。

*延期投保,通常保险公司会要求你做一段期间治疗后(通常1-2年),观察治疗效果判断再判断是否能通过核保。

b.结节、息肉、囊肿

囊肿、结节、息肉等都是身体表面或器官出现异常时的一种状态,它本身并不是病,但可能会根据出现的部位不同和情况,对身体造成一定影响,并且还有是恶性肿瘤的可能,所以一般保险公司对此都非常谨慎。

在健康告知中我们常常会看到这样的问题:

第一种问卷:“未明确诊断为良性的息肉、囊肿、结节、肿块、赘生物?”

第二种问卷:“是否有体表或体内肿块、息肉、结节、黑痣增大、淋巴结肿大”。

第一种问卷设计,个人认为更合理和人性化,比如良性的甲状腺结节对投保一般影响不大,通常无需告知以标准体承保。第二种问卷设计比较严格,无论何种情况,保险公司都会要求你提供相应的检查报告,通过核保后才能决定是否能承保。比方说肾囊肿,保险公司会根据发现时间、肾功能情况、治疗情况做出判断,医疗险一般部分除外肾囊肿和并发症,重疾险只要肾功能无损害,都可能获得按标准体投保的结果。

以上就是关于应对健康告知的实操指南的相关介绍,希望对大家有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

健康告知,其实在问什么?

健康告知很重要吗?

电话健康告知和在线健康告知不一致时,该怎么处理?

下一篇:购买保险时,应该注意什么?