网上卖的保险为啥这么便宜,不会是假的吧

作者个人微信:YKJ6060(点击复制微信号)

随着我过买保险的人越来越多,保险产品也如雨后春笋般涌出,大批量的保险公司和保险产品出现,近几年网络上也出现了保险,这些网络上的保险往往价格特别的低,网上卖的保险为啥这么便宜,不会是假的吧,下面小编来带领大家一起来了解下。

一、产品:形态简单

这几年,互联网保险逐渐从理财向保障过渡,其中我们需求最迫切、疑问也最多的就是健康险,也就是重疾险、医疗险。

我们先说重疾:为什么感觉互联网上的重疾险比线下便宜很多?

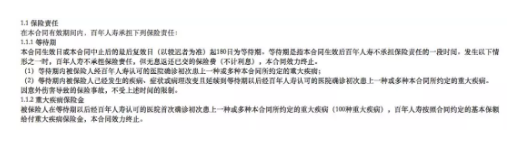

原因其实简单:产品形态决定了,它本来就不会贵。目前,互联网上销售的多数是“消费型重疾”;与之相对应的,是“储蓄型重疾”。讲到这,很多人是不是要把保费构成公式拿出来了,其实,我们直接从条款上就能看差异。以最近刚完成升级的太平福禄康瑞为例,在产品责任中明确有一条叫做“身故保险金”:若没有生病去世了,可以拿回保额。

这种,就是储蓄型重疾。

注:未成年人身故额度受监管规定限制,此处的处理为行业惯例

再看一个疾病责任类似的消费型重疾,百年人寿的康惠保,责任中就没有“身故责任”。

这种,就是消费型重疾。

两者的价格有很大差异,差距主要就在这里:有没有身故责任。这也是所谓“消费型重疾”和“储蓄型重疾”的根本差异。而互联网上的重疾,多数是消费型的,所以价格整体比储蓄型价格低,也就显得互联网上的重疾很便宜。少了一项责任,当然便宜了。

其次,我们再说说医疗险。互联网上最火热的医疗险,莫过于“百万医疗”:每年几百块的保费,最多能报销几百万,而且进口药、自费药都能报。热度背后,也是层出不穷的质疑,最大的质疑就来源于产品的续保:这么便宜,一年应该就赔穿了吧,第二年还能续吗?

你呢,是不是也有这样的疑问?好了,其实大可不必担心。百万医疗类产品大多有1万元的免赔额,最大的防线也正在于此。

2016年7月,卫计委公布了当年度前四个月全国的医疗数据。

数据显示,全国三级公立医院人均住院费用为 12892.9 元,二级公立医院人均住院费用为 5516.3 元。

看,二级公立医院的人均住院额还不到免赔额,就不要担心赔付率了——至少几年内不用太担心。互联网上的健康险之所以便宜,主要原因是形态:形态简单、保障单纯,价格低、尤其是与储蓄型比较显得很低。

以上,就是引起价格差异最主要的原因。么,为什么线上和线下会呈现这样的不同形态,我们接着往下分析。

二、客群:大量优质被保人群体

前段时间,银保监发19号文明令禁止捆绑产品、损害消费者权益的行为。

对公司来说,很明显,捆绑搭售的策略是为了要提升件均保费,同时用较低风险的产品去补贴高赔付产品。那么,互联网重疾的简单低价水平能维持住吗?

我认为,非常乐观。主要是得益于客群基础,也就是互联网保民。根据蚂蚁金服的报告,2016年度仅仅通过蚂蚁保险平台购买保险的人数就突破3.3亿,其中90后保民占据主导地位,共有1.23亿人;如果加上85后,总体达到1.9亿。这一届保民,真的很行。90后立功了!

尽管双十一已经热闹了快十年,互联网保险仍然稚嫩,能在互联网上买保险的人,大多数是互联网的原住民。年轻、健康、有风险意识、认可保险、肯花钱……每一个标签都是保险公司梦寐以求的优质客户。

更重要的是这个客群的成长性,90后刚踏入职场不久,过几年就会成为社会的中坚力量,客群整体潜力巨大。有什么样的客户群体,就会匹配相应的产品供应。简单、低价、极致的保障思路,显然在互联网上很受欢迎。

三、公司:差异竞争

主要的价格差异第一条说完了。还有一些和公司相关的信息,虽然不是主要因素,也值得注意。我们可以看到,消费型产品的主要承保公司,多是中小型保险公司。

一方面要快速打开市场,另一方面缺乏大型销售团队,怎么办?新兴公司将目光投向了互联网。同时,线上销售的模式也带来另一个好处,那就是大大降低了运营成本。

这是中小型公司选择的发展路径。但俗话说的好,长江后浪推前浪,也有一些大型公司也都感受到压力,纷纷布局互联网。比较典型的是泰康和阳光,也出品过一些消费型产品,物美价廉、品牌也大,真心不错。正是产品形态、客群和公司的竞争策略,形成了现在互联网保险看起来比较便宜的景象。说到价格,我们常常用“一分价钱一分货”来衡量商品。用这个道理来解释互联网保险的低价,对,又不对。对的地方在于,与保障类似的线下产品相比,线上的价格低主要是因为消费型产品责任简单。

说不对,是因为产品并没有克扣细节、让消费者吃暗亏,比如都是重疾,没有故意对疾病理赔要求严格等等。

要强调的是,保险公司每一款在售的产品都经过了银保监的报备,不论线上、线下,都是真的保险产品;同一款产品,也不会因渠道而变化,发生快消行业类似“电商特供”的身故。都是正经保险,放心挑选合适自己的吧。

以上就是关于网上卖的保险为啥这么便宜的相关介绍,希望对大家有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

网上投保需要注意的事项

网上投保的好处

什么是家庭两全保险?在网上买靠谱吗?

下一篇:购买保险时,应该注意什么?