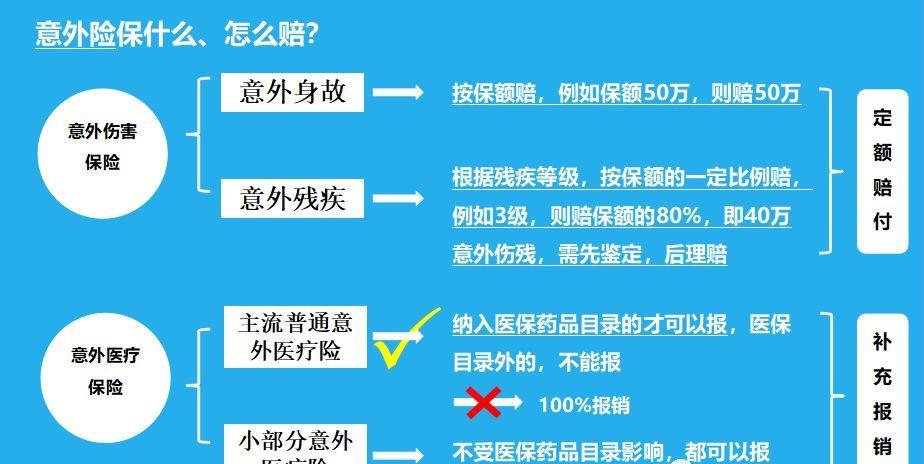

为什么有些人购买的重疾险不包含保证续保呢?

“辛辛苦苦三十年,一病回到解放前。”这句话是遭遇重疾家庭的真实写照,而贫困家庭中有接近半数都是因病致贫的。罹患重疾并非最可怕的,最可怕的是医生有办法治疗,而家里却拿不出钱。这时候,重疾险就显得很重要了!而重疾险有长期重疾险和短期重疾险,一些朋友非常纠结,不知道该如何选择。为什么有些人购买的重疾险不包含保证续保呢?下面我们一起看看文章的介绍。

一、先来看看一个案例

杨小姐在30岁的时候投保了某款重疾险,每年需支付945元,年内的时候被确诊原位癌,获赔10万元轻症保险金,可是意外总是来得猝不及防,杨小姐去年确诊了肺癌,属于特定重疾范畴,因此杨小姐获得了100万元保险金,到合同终止,杨小姐累计以不足5000元的保费支出,可是最后获得高达110万元重疾保险金。而杨小姐购买的这种重疾险有保证续保,但是为什么有些人购买的重疾险不包含保证续保呢?

二、重疾险按保险期间分类

1、长期重疾保险

长期重疾险是保险期间超过一年或者不超过一年但含有保证续保条款的健康保险。

2、短期重疾保险

短期重疾险是保险期间在一年及一年以下且不含有保证续保条款的健康保险。

短期重疾险采用自然费率,不保证续保,且会出现产品停售而无法续保或重新投保的情况,但保费相对便宜。不过短期险虽然看上去很便宜性价比很高,其实它隐含了两类风险:

1、保费没有保证

短期保险保费会随着年龄增加而增加,也许年轻时看起来保费便宜,可年纪大时保费会贵。

2、续保也没有保证

有些短期险投保年龄只是在0-60岁,虽然说可=可以续保到99岁,可这款保险停售就没有续保的资格了,这也是风险最大的一个地方。比如投保人42岁时,这款重疾保险停售了,可是他的身体也已经进入亚健康状态,可能重新投保其他重疾险已经被拒保了,这时候他可能就面临无保险可买的境地。

总之,购买保障类保险的目的是将人身风险转嫁给保险公司,如果没有买到合适的就达不到转嫁风险的目的了。

大家对于保险还有疑问之处,可添加我个人微信: YKJ6060(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?