保险产品中的“杀人条款”有哪些?

随着经济的发展,现代人越来越重视自己和家人的未来保障,积极购买保险也成了大势所趋。那么保险产品中的“杀人条款”有哪些?针对这个问题在本文中小编将做出详细分析,希望对大家有所帮助。

杀人条款1:定期寿险不含全残

生活中有很多情况都算全残。比如,两腿截肢;比如,双目失明;比如,瘫痪、植物人状态……甚至发一场高烧,烧坏了脑子,也算全残。

试想一下,如果一位30岁的先生买了200万保额的定期寿险,在他60多岁的时候因某种原因致使双目失明。而这份保险将在他70岁的时候到期。

如果他70岁的时候还活着,他的家人一分钱都拿不到。如果他死了,保险公司立刻给付200万。这位先生会做出怎样的选择?(自杀,保险公司也赔的)

所以,这样的条款,算不算杀人条款?

杀人条款2:

现金价值>保险金额,身故(含全残)赔付较大者

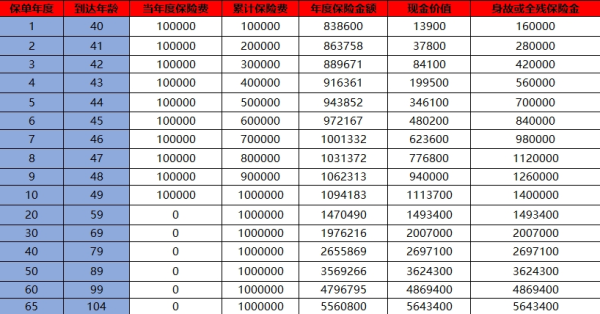

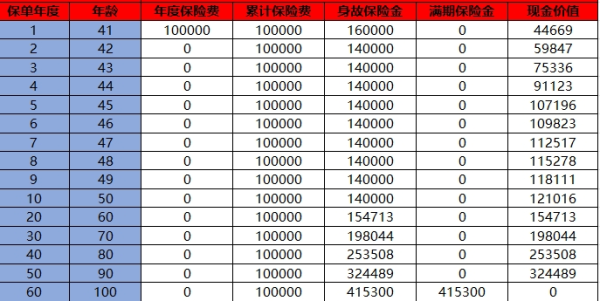

我们再来举个例子,现在市场上有一种人寿保险产品叫做增额寿险,保单的现金价值每年按照3%或者3.5%复利增长。

一位30岁的先生买了50万保额的增额寿险,到他70多岁的时候,现金价值就突破200万了;到他100岁的时候,现金价值就突破400万了。

这个时候,如果有人对这笔钱心动,起了歪心思,这位先生还能活吗?也许有人会说,这种情况不会发生的。因为保险合同除外责任条款里明确说了,投保人对被保险人的故意杀害、故意伤害 是不赔的。

真的不赔吗?我们来看下某款增额寿险的责任免除条款,是不是真的不赔。

投保人对被保险人的故意杀害、故意伤害,我们不承担给付保险金的责任,但是我们会向被保险人的继承人退还本合同保险单的现金价值。看到没有?退还保险单的现金价值。

刚才我们也提到了,30岁的男性买50万保额,70多岁的时候现金价值就能超过200万,100岁时超过400万。这不是神话,这是真的能拿到的钱。所以,在增额寿险中,保险单的现金价值远远高于保额。

当现金价值>保险金额时,这种产品的责任免除条款就成了笑话。因为无论在何种情况下,都能拿到保险单的现金价值。

这样的条款,算不算杀人条款?

好了以上就是小编为大家提供的关于保险产品中的“杀人条款”有哪些的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请添加我个人微信: bx33358(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?