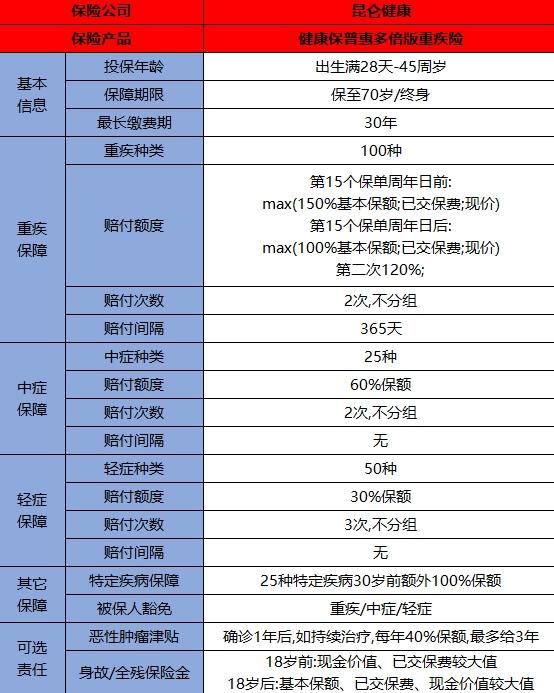

重疾险是我们人生中的第一份保险

最近总能在微信朋友圈、qq空间、微博等网络社交平台上看见众筹求助看病的信息,众筹的额度不高,一般在30万元左右,比如说一个人生病了,但他们家没有足够的经济能力支付高昂的医药费、手术费,就不得不通过网上的各路网友去支持,众筹治病。这令我感触很深。

其实如果我们能够在这之前去配置一些重大疾病保险,那么当我们的家庭成员、亲朋好友甚至我们自身碰到这种情况时,不至于慌张失措。

配置一个重疾险,30万的额度,对一个婴儿或小孩来说,每年的费用是2000-3000左右,对一个30岁的成年人而言,每年的费用是5000左右。

那么对于一个普通家庭而言,这些开支应该是没有多大负担的。因为如果一个人得了重大疾病的话,每年的开支可能达到几十万,这对一个普通家庭而言可能是毁灭性的打击。

在购买重疾险保险项目时,可能很多消费者会认为,如若自己没有患病,那么这些用来买保险的钱就浪费了。

对于重大疾病保险而言,有几个十分明显的特点,首先第一个是固定期限缴费可以保障终生,这样一来,消费者就不必担心保险无法物尽其用.

第二是重疾险可以先行赔付,如果经过核实,购买重疾险的客户的确患有重大疾病,此时就可以根据其所买的保额来赔偿了,客户买了100万保险,就能得到100万的赔偿.

第三点是很多消费者都关心的一个问题,如果我们这辈子都健健康康,没有重大疾病,那投保的钱是否浪费了?事实上如果出现这种情况,保险公司会退回我们的保费,并且退回的保费是比我们所缴纳的金额要更高的。

重疾险不仅是疾病险,更是工作收入损失险。这也是之所以我们要购买它的重要原因之一。

假设一个人从30岁开始成家立业,正常情况下,随着年龄的增长,工作经验的丰富,人脉的拓宽,社会地位的提升,收入将会越高越高,所创造的财富曲线应该是向上的。

人的一生罹患疾病的概率是72%,随着现代环境污染越来越严重,工作压力越来越大,发病的年龄也越来越年轻化。

假设我们在42岁不幸罹患了重大疾病,因为不能工作,收入将减少很多,甚至中断。还需要一大笔治疗的费用,这个费用大约在10-20万之间。但是如果此时有社保医疗,就能起到补充作用,大约可报销40-50%,个人还需要支付大约5-10万元。

随着科学技术发展,医疗水平提高,重大疾病的治愈率是很高的,但确诊后的患者5年后仍然存活的几率大约在65%-80%,而且逐年提升。

.jpg")

在这5年的康复期中,还需要一大笔康复费用,大约在5-10万,包括营养品、护工、理疗等,这几年期间所花费的治病养病费用大约在10-20万。这是最基础的重大疾病保额。

完全康复后,可以继续工作和创造财富了,但5年的时间,除了年龄在增长,工作技能、经验、人脉都在下降,这时的收入水平能达到原来的一半就不错了,原本属于我们的财富积累因为一场突如其来的疾病发生了改变。

因此,配置重大疾病保险是我们家庭理财规划和配置的第一步。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?