终于等到你,康乐一生终于升级了

进入2019年后,小编感觉复星联合健康这家保险公司犹如开挂了一样。在推出妈咪保贝少儿重疾险、渠道定制的备哆分1号重疾险后,又对其招牌重疾险康乐一生进行了重大升级。这样的神操作,让小编想到了三年前的百年人寿,当时也是到处开花,一款康惠保通过与不同渠道的合作定制,玩出了很多版本。

这次康乐一生2019其实可以看作是康乐一生B款的升级版,在前段时间悄悄对康乐一生C款的轻疾理赔比例进行了提升后,终于一件大杀器来了。

我们可以先来看看“康乐一生2019”的基本产品形态

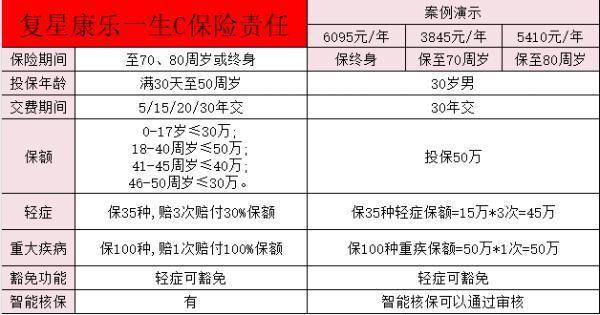

30万基本保额,20年交,保障期为终身。

30岁男性:5823元/年,附加癌症二次后6726元/年30岁女性:5100元/年,附加癌症二次后6315元/年

看到这样的产品形态,小编马上就想到了前不久刚刚发布的瑞泰人寿的超级玛丽。

那么康乐一生2019到底有哪些升级呢?是否值得考虑呢?这些问题的答案,小编接下来会从四个版块来告诉大家:

01 康乐一生2019的升级内容

02 较宽松的康乐一生2019核保规则

03 康乐一生2019与其他重疾多次赔付产品的对比

04 小编总结

一、 康乐一生2019的升级内容

我们先来看个对比表格,小编把康乐一生2019和康乐一生老版本的保障内容做了一个对比:

正如小编前面所说的,康乐一生2019可是一次可谓天翻地覆的升级。与原来的B款相比价格也更实惠些。

康乐一生2019做了如下内容的升级:

1、重疾

从80种升级108种:虽说意义不是特别大,但多总比少要好些。

从单次赔付升级到保障前10年额外给30%的基本保额:其实这样的保额设计早几年香港保险里会见的比较多,有些香港保险的前10年重疾保额可以做到翻倍。不过很多产品是以附加险的形式存在的,也就说消费者需要对这种保障内容额外付费。

但康乐一生2019是把这样的保障内容做在了主险中,小编认为这样的设置还是非常有实用性的。

举个例子

如果小A在30岁购买了50万保额的康乐一生2019,那么TA在30-40岁这段事业上升期,最需要保障的时候,就会有65万的保额。同样对于40岁的被保险人也很适用,40-50岁的重疾高发期会有额外的保额。真的非常实用!

2、增加中疾保障

从去年起,很多新的重疾险都会有中疾保障内容。把原来某些轻疾理赔的病种提升至中疾保障,增加了赔付金额。这对消费者来讲的确是件非常好的事情。

3、轻疾

种类从35种升级到40种。赔付次数虽然还是3次,但保额会随着理赔数量的增加而递增,从35%一直到45%。今年上线的复保星悦重疾也有类似这样的保障设置。生了一次轻疾后,在不生重疾的情况下,又生轻疾的案例到底有多少,比例有多高。貌似目前还没有一个定论。

小编还是那个观点:在保费基本一致的情况下,有总比没有好。

4、癌症二次赔付

这是一个附加保障,消费者可以根据自己的喜好和实际情况进行选择。小编认为还是可以附加的,因为并没有贵多少,给自己癌症二次赔付的保障还是非常划算的。

二、 较宽松的康乐一生2019核保规则

保险是个比较特殊的商品,明明产品在哪里,你也有钱但是不能买。为啥呢?因为你的健康情况不能满足保险公司的要求。所以小编认为如果不做核保的评测,那就是耍流氓了……

总得来说康乐一生2019的核保规则还算宽松。

在一般常见的异常指标中,满足如下情况,康乐一生2019都可以标准体投保:

甲状腺结节:TI-RADS

0-3级,边界清晰,无颈部淋巴结肿大。而很多重疾险都需要除外。较好的是复保星悦,0-2级可以标准体投保。

乳腺结节:BI-RADS 3级及以下。目前很多带智能核保的重疾险,对于BI-RADS 3级是做除外的。

脂肪肝:如果是非酒精性脂肪肝或重度脂肪肝,且肝功能不超过正常值上限1.5倍。

乙肝病毒携带者以及小三阳:肝功能检查值在正常范围内。对于小三阳携带者,弘康人寿的哆啦A保在智能核保中是直接做加费处理,而其他产品都需要做线下人工核保。在康乐一生中统统不需要!

当然,保险公司不是慈善机构,有些宽松,有些也就会严格些。

高血脂: 总胆固醇不高于6,甘油三酯不高于2才能标准体投保。而有些产品就会宽松好多,例如康惠保旗舰版,总胆固醇小于6.9,且甘油三酯低于5.7就可以了。

高血糖:只要是血糖指标异常就没法正常投保,需要做线下人工核保。而康惠保旗舰版只要是空腹血糖小于7.0,且3个月糖化血红糖蛋白正常就可以。

高血压:康乐一生2019对于高血压人群不大友好,收缩压大于等于140,或舒张压大于等于90就无法通过智能核保了。而对于高血压最友好的就是超级玛丽,一级高血压都可以标准体投保。

小编曾经说过,我们对于健康告知不必特别担心。这只是保险公司在目前技术情况下的一种风控手段而已。如果无法通过智能核保,我们都可以通过线下人工核保去试一试。

三、 康乐一生2019与其他重疾多次赔付产品的对比

小编挑选了其他4款保障内容与康乐一生2019差不多的网销重疾险。除了同样是复星联合的备哆分1号外,都是重疾2次,或是癌症2次赔付的产品。

就像小编前面说的,从保障内容来看,康乐一生2019与超级玛丽是最像的。由于康乐一生2019有身故赔付保额及中疾赔付,所以价格要贵了好多。以30岁为例,男性贵了26%,女性贵了30%多。

单从价格来看康乐一生2019处于第3位,正好是5款产品中的中间位。正好体现了复星联合设计此款产品的思路,在保障内容与保费中达到一个消费者可以接受的平衡点。

然而诡异的是,复星联合给渠道定制的备哆分1号,竟然比康乐一生2019还要便宜。小编真是没有想清楚这种骚操作的目的,或许是渠道给了保险公司某些外人不知的许诺吧。

四、 小编总结

备哆分1号、康乐一生2019这两款已经是目前能看到的复星联合的重疾险产品中的大小王了。但备哆分1号的核保会更严格些,最常见的甲状腺结节和乳腺结节都是除外的。

所以如果有上述体检指标异常的话,康乐一生2019是首选。

瑞泰人寿的超级玛丽是预算有限者的首选,剔除了身故保障后,保费大降,保障内容却是差不多。

小编以前说过选择多次重疾赔付产品时,我们需要注意两点:重疾分组、间隔期。康惠保(多倍版)、长生福优加的优点在于重疾不分组。然而只有2次赔付,其实分不分组也仅仅是处于“玩文字游戏”的阶段了。但毕竟比超级玛丽和康乐一生2019的癌症二次赔付的保障范围要大很多。当然带来的代价就是价格了。

最后再强调一点:如果您选择了复星联合健康的重疾险的话,可以考虑附加“药神一号”,有100万的癌症特药送药服务,且服务的特药种类会不断增加,一年也就一两百元,非常实用。

大家不管买什么险种的保险,都应该弄明白自己买的保险能保什么,不保什么,否则出了事,不免尴尬和无奈。到了最后,小编想说都点进来看小编的文章的,何不就加我个人微信:YKJ6060(点击复制微信号)咧~小编可甜可咸随便你撩。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?