友邦智选康惠(2019)医疗险怎么样?

合理的购买保险可以有效地避免未来的风险,减少家庭的经济损失和精神负担。那么友邦智选康惠(2019)医疗险怎么样?针对这个问题在本文中小编将做出详细分析,希望对大家有所帮助。

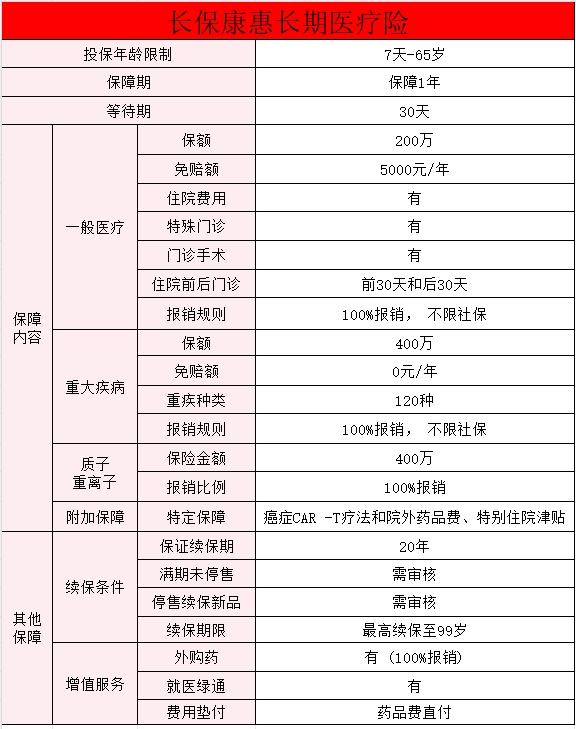

医疗险")

先说优点。

1、免赔额较低,每年仅为5000元。

2、医院范围较宽,二级或以上社保定点医院(普通部)

再说缺点。

1、保额偏低。

智选康惠(2019)一般医疗每年最多报销60万,重疾医疗每年最多报销120万。而其他保险公司的同类型产品,一般医疗至少报销100万,重疾医疗200万。

2、价格偏高。

以35岁有社保男性为例,智选康惠(2019)保费为750元,投保其他公司同类型产品(年度免赔额5000),保费为726元。

3、续保需要保险公司审核。

这里需要特别注意的是,在有的保险销售人员眼里,这款产品是可以保证续保的,并且是写进合同的。而事实上,产品条款里续保的前提是保险公司同意并收取该续保保险费。也就是说,保险公司可以不同意续保。如果被保险人在保单年度内发生重大疾病,第二年要续保的时候,保险公司有权利拒绝。

4、门急诊费用补偿金额太低。

智选康惠(2019)这款产品对门急诊费用补偿金作出了最高限制,一般医疗指定门诊费用不超过20%,重大疾病医疗门诊费用不超过40%,一般医疗门诊费用加重大疾病医疗门诊费用之和不超过40%。而其他公司并没有这个限制。

指定门急诊费用包括:住院前后门急诊费(前7后30)、门诊手术费、放化疗、透析及器官移植后抗排异治疗门诊费和门诊靶向药费。

注意,这里没有包含的肿瘤内分泌疗法、免疫疗法,也是治疗恶性肿瘤的常见方式,在其他公司的百万医疗险产品中都是包含的。质子重离子疗法,这款产品也没有包含。

综上所述,我觉得友邦 智选康惠(2019)医疗保险 这款产品很一般,除了免赔额低一点,医院范围宽松点,其他就没什么优点了。

还是那句话,买保险买的是条款。因为在涉及到理赔的时候,真正起作用的是条款。是否符合理赔条件,能够赔多少钱。

好了以上就是小编为大家提供的关于友邦智选康惠(2019)医疗险怎么样的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险