理财保险的五大好处

以前我们谈到,理财规划时,要首选进行保险规划。可见保险规划在理财规划中的重要性。今天,我们来谈一下保险理财,理财的工具很多,比如储蓄,保险,债券,房产,股票,基金等。保险理财到底和其他理财工具有什么不一样呢?

理财途径

国内能够为客户提供理财服务的机构主要有银行、证券公司、投资公司、保险公司。

保险理财

保险公司的保险理财更加倾向长期性,着重解决较长时间后的教育规划和养老规划,同时解决意外、医疗等保障问题。

理财保险,是集保险保障及投资功能于一身的新型保险产品,属人寿保险的新险种。经营投资类保险的保险公司充分利用其规模投资优势及投资专家为保户争取最大的投资利益。

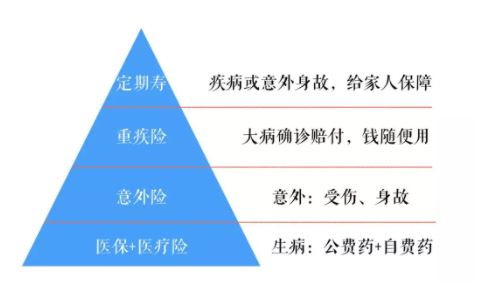

目前在我国开展的理财保险险种主要有分红保险、投资连结保险和万能保险。通过保险进行理财,是指通过购买保险对资金进行合理安排和规划,防范和避免因疾病或灾难而带来的财务困难,同时可以使资产获得理想的保值和增值。

理财险五大作用

1.规避经济风险

当经济下行,所有的投资都会出问题,这时你需要安全,而保险是最安全的金融产品。

中国老百姓为什么不把理财保险作为自己的首选?一个重要的原因是因为改革开放以来到现在,在40年的时间内中国没有实现过真正的经济衰退,所以说我们没有经历过经济危机,大家感受不到危机的到来的时候投资的风险有多大。比如说我们没有见过一个完整的经济周期,从而对保险理财产品的认识出了问题,总拿这个跟投资工具进行对比。所以说当经济下行的时候,遇到风险了就知道保险的价值了。

2.解决两项刚需

没有人可以通过一种投资工具或者一种短期的理财工具去解决未来长期的人生规划,子女教育和养老保险是不二选择。

比如说你不可能通过建工厂进工厂去解决未来的养老的问题,你也不可能通过炒房子去解决子女教育的问题,这个就是一个出发点。第二也不能用短期的理财去解决未来长期的人生规划,这一个工具呢就是存银行。

存银行能解决养老的问题吗?不能!为什么不能?并不是说存银行这件事情不能完成,而是你不能完成。为什么呢?

因为你不够自律。你做不到之前的储备完全按照自己的规划去应用,也做不到在未来只做养老金去使用,做不到不挪用。

人没有这么自律,所以存银行不行。 那这样看的话,只能通过长期产品,而子女教育和养老这种问题只能通过保险去解决。

那为什么子女教育和养老保险是不二选择?因为没有第二个。

房子能不能解决这个问题呢?房子最大的特点是:当房子的收益最高的时候,是房子流动性最高的时候。什么意思呢?

当房子最涨价的时候,是房子最好卖的时候,而房子就不需要出现价格下跌,只要价格停止上涨,你的流动性马上就会被锁定了。比如说你根本就卖不掉。

那一下跌的话,那就更没戏了。

所以你要是说你要用在30多岁购买的房子去对付未来的养老,你就等于对付未来20多年的中国房价会涨的顾虑问题,这样的话你的风险就会很大,所以说保险是不二选择。

3.构建现金池

a.现金价值(应急)

为什么说买理财型产品?就是这一笔钱里面,就有一笔现金价值,这一笔钱是拿来应急的,随时需要变现的时候,能把这个变现,而用不着去退保。

b.进可攻,退可守

首先来解释一下什么叫退可守?

就是你这个账户里本身外部经济环境很差的时候。你的本金会出现问题吗?不会,因为本金会安全的,你的固定返还会减少吗?不会!你的万能账户有没有保底收益呀?也有!这些都导致了你的这些现金池本身是很安全的,所以说你的钱在保险资产是很安全的。而当外部经环境济好的时候呢,又可以把保险里面的钱尽快的变成现金池,拿到外面去投资,这叫进可攻。

c.自主选择缴费期

保险是一个可以自由选择的一个缴费期,可以因你的经济情况、现金流而定。

如果你的经济情况非常好,现金流非常好,那你就可以自主选择任意缴费期限了。如果是工薪阶层,最好选择十年交,因为你的收入是稳定的,但是你的缴费不要做的太多,应该长期去做储备。

4.实现财务自由

第一层面,劳动收入大于支出。

比如说这个人个人能力非常强,通过个人能力,能够快速的挣到很多钱。注意点:风险在于身体

第二层面,投资收入大于支出。

比如这个人有一亿放高利贷放的,每年的20%的收益。注意点:风险在于眼光

第三层面,保险收入大于支出。

比如说理财型产品,每一次购买都是100万3年交,每次都去买。买了好多次了,现在固定返还收益的钱和分红,每年都有上百万,那这个人还会有风险吗?

没有了!最大的风险就是这个人死了。人死了,这个钱是给孩子的。

其他的,那就不用担心任何风险。那就是当保险收入大于支出,那才是真正的财务自由。李嘉诚说,别人都说我很富有,拥有了很多财富,其实真正属于我的个人资产,是给了自己和家人买了足够的人寿保险。李嘉诚是在什么背景下说的呢?在香港发生经济危机的时候。换句话说就是当经济下滑到最低点的时候,他有一个安全的资产。

所以说我们会发现一个特点,我们评估一个人是不是真的有钱人,有两种估值方法:

第一种是往上扑。当经济最好的时候,他有多少资产是往上扑? 还有一种人是往下扑。就是当一个人最倒霉的时候还能有多少?

中国从来就不缺往上扑的有钱人,但是我们知道我们是去往下扑的有钱人。如果我们往上扑我们永远的感受是:风水轮流转。如果你真正学会了往下扑,给自己足够多的安全资产,你就是真正的有钱人。所以说我们在跟有钱人设计理财产品的时候,帮他尽量去锁定他的有钱的身份,不因经济的波动,而导致他身份的波动。

5.提供法务防火墙

①.避债

a.收入合法;

b.购买保险的行为发生在债务之前;

c.已交进保险主账户的本金可以避债,未交保费和保险收益都要还债。

②.避税

a.本金可以避税【传承】;

b.收益可以避税【给付收益不用交所得税,传承收益不用交遗产税】;

c.买保险的过程可以抵税。

③.保险本身可以保全个人资产

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?