不要心疼几十块钱,聊聊安意保和小蜜蜂等意外险!

作者个人微信:bx33358(点击复制微信号)

随着交通越来越便利,大家出行方式也越来越多样化,各类意外险也应运而生。大家是不是也发现每次买高铁动车飞机票的时候,都会提示你购买各种意外险,通常情况下这些出行意外险都不贵,但是有不少人当时都是拒绝购买这类险种的,觉得很多余,另外也因为懒得详细阅读保险的具体条款。

话虽如此,意外险对大家来说也都是必不可少的,锦妹给大家对比一下市面上几款优秀的意外险,大家可根据自身情况选购。

一、意外险的两大要点

意外险是人生可以购置的第一份保险,因为它有两大要点:高杠杆和门槛低。

高杠杆:表现为保额高,一般来说30万-100万,保费低,一年一百多。

门槛低:对身体条件要求没有那么高,一般来说,65岁以下,身体健康的人都可以顺利购买

一般来说,买一年期的就足够了

不建议买长期的,产品迭代快,不划算;

不建议买返还型的,大部分返还型意外险只有意外身故、全残才能获得赔付,而对于大部分情况下没有达到全残级别的伤残,是没有保障的。坑。

意外险的定义还是要在这里重申一下,一定要满足:外来的、突发的、非本意的非疾病的客观事件。

所以中暑、猝死、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义。

常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,都是可以通过意外险获得赔付。

最近两年,“猝死”事件发生的次数变多,很多人也开始担心。

现在有些意外险中已经附加了猝死保障。可以多关注一下。

二、意外险的三个问题

1.保额买多少?

作为一个成人,特别是家庭支柱,在预算足够的情况下,保额肯定是越高越好。

所以,成年人一般意外险保额在 30 - 100 万元较为常见,可以根据自身已经配置的定期寿险,或家庭负债情况来确定。

儿童意外的保额,由于目前国家规定,未成年人 0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,身故赔付不能超过 50

万。

所以 0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万。

如果发生意外残疾,比如鉴定为 5 级伤残,那么可以获得 60% 保额的赔付,如果投保 100 万保额,可以获得 60 万的赔偿。

所以对于工薪家庭,建议孩子购买 20 万就够了,建议重点关注意外医疗的报销范围。

2.关注意外医疗保额:

大多数意外险会有意外医疗这个附加险。

就是针对意外受伤后住院治疗的保障。虽然说它的额度无法跟百万医疗险相比的,但是对于意外受伤还是有很好的补偿。

意外医疗部分重点要关注三点:

一是免赔额尽可能少,二是报销比例越高越好,能到100%肯定是最好,三是自费药是否能报销(俗称不限社保用药),这点要特别重视下,通常意外导致的骨折或者烧伤,疗效好的药大多是不在社保范围内,需要自费,价格昂贵,这时候能够报销自费药的意外险就额外显得高性价比了。

对于像老人和小孩来说,尤其需要关注一下是否包含社保外用药;

而对于工作的成年人来说,因为是家庭收入的主要贡献者,在预算有限的情况下,建议意外身故/伤残的保额一定要高。

一般情况下,身故的保额建议选择年收入的5-10倍。

再一个,因为意外事故导致的伤残率一般高于死亡,而伤残之后需要一大笔的医疗以及复健支出。

所以,意外伤残的保额也不能忽略,可以和身故保额基本持平。

3.注意个人职业:

职业是影响意外险购买最关键的因素。

不同的职业对应不同的风险类别,目前市面上多数意外险接纳的职业类别是1-4类,还有的更严格,只有1、2类可投。而5-6类人群受到的限制较大,可选择空间较小。

比如一个货车司机发生意外的风险是要远高于公司白领发生意外的风险,所以职业风险越高买意外险越贵,也越难买到意外险。

所以在投保意外险时更应当注意个人的职业风险,除了可以选择适合自己职业的意外险之外,还可以通过选择不限制职业的定寿来转移风险,比如瑞泰瑞和,不限制投保职业。

三、几款优秀的意外险对比:

今天给大家对比一下这四款:

可以看到安意保和小蜜蜂的保费低的优势非常明显。

分开来看:

● 安意保:

安意保50万综合意外险:安意保最大的亮点是猝死有20万的保障,对于压力比较大的白领们是一个很好的保障,意外医疗的话,免赔额为0,也是一个比较大的优势。再加上保费也不贵,整体来说性价比很不错。

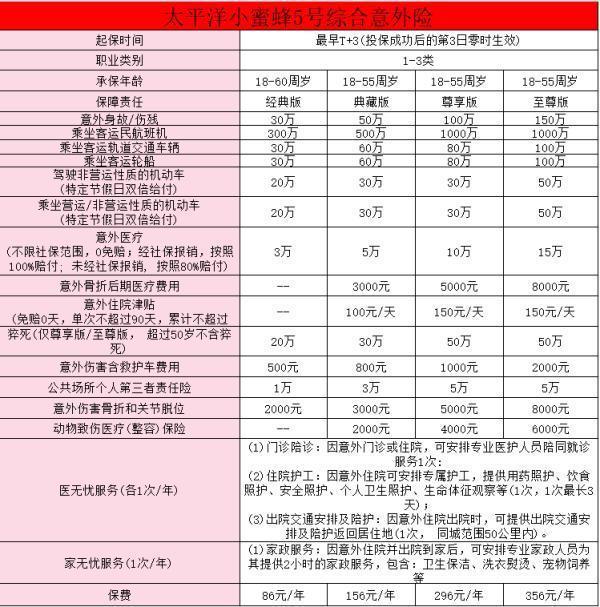

● 小蜜蜂:

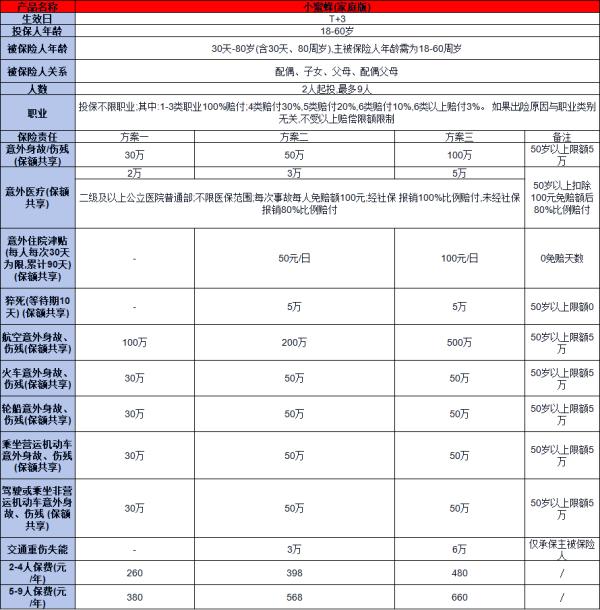

这款产品最大的特点就是便宜,可以看到是这四款产品中最便宜的,而且各项责任设计也非常给力。比如交通意外额外赔付,还新增了网约车意外伤害,像前一段时间空姐滴滴打车被害案件闹得沸沸扬扬,各位美女们一定要注意自身安全,这款产品就很贴心的设计了网约车意外伤害的额外赔付。

另外大家要注意的是虽然这里的免赔额写的是100元,但这是年度免赔额,很多意外险免赔额都是单次的,大家要注意。意外伤害住院津贴也达到了250元/天,而且没有免赔天数,各项的设计可以说是非常优秀了。一年才125元,一顿饭钱都不到,就可以有一年的保障呢,真的超级划算了。

● “年年无忧”综合意外:

这款产品有两个亮点,一个是最高可投保年龄可以达到74岁,虽然60岁以上的人投保保额会减半,但是对于老年人来说能有个保障还是很不错的。另外一个亮点是意外医疗的部分不仅限于国内,国外的医院也是可以赔的,所以比较适合经常出国的商务人士。

不过缺点也很明显了,价格贵,20万的意外身故/伤残保额,保费却达到了328元/年。而且意外医疗的仅报销80%,意外住院津贴最高只有30天。所以说选产品要看具体的需求了,比如对于70岁左右的老人来说,即使这款产品有明显的缺点,我还是建议购买的。

● “职业无忧”:

这款产品没别的,就是职业限制放宽到了1-6类。意外险和其他险种不同的是,最关注的是职业,投保意外险,保险公司对职业类型有严格的限制,买之前一定要确定自己符不符合职业要求。

因为不同职业的人发生意外的概率不同,外卖小哥和老师的意外风险差了几个级别,所以说5-6类职业的人群几乎是买不到意外险的。大家可以看到这款产品价格很贵,保额不高,就是因为可以承保5-6类职业,导致费率上升明显。

所以对于一般职业的朋友直接忽略就好,但是对于高风险职业的人来说,市面上能买的意外险真心不多,这款产品可以考虑一下,给自己添份保障。

从具体的产品分析中,我们就可以看到,产品没有最优秀的,只有最适合的。比如对于老人来说,即使产品有缺陷,也只能买”年年无忧“综合意外险,对于高危职业的人来说,即使产品贵上天,也只能选择”职业无忧“意外险。

不过对于一般人来说,锦妹个人建议还是选择小蜜蜂和安意保,推荐安意保是因为市面上能保猝死责任的意外险真的太少了,所以对于压力大、经常熬夜、加班的朋友是很有必要的。

而小蜜蜂真的可以算是行业底价了,其实意外险这个险种对于很多保险公司来说都是流量产品,没有太多的利润,最低25块钱,这款产品真的是两个字送它,优秀!

四、锦妹总结

看了这么多产品分析,相信大家已经大致清楚了什么样的意外险算是优秀的意外险了,那就快快行动起来吧。面对未来,谁也不知道自己能不能躲得过一场浩劫,而心里最最放不下的那些人又会怎样!一旦离开,父母、爱人、孩子怎么办?建议大家千万别吝啬这几十块,给自己买一个保障。

话说回来,虽然意外险买一下就是几十块的事情,锦妹还是建议大家不要偷这个懒,一定要进到保险的详细页面,把保险的详细内容浏览一遍,至少免责部分要做到心里有数。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关内容

下一篇:购买保险时,应该注意什么?