鑫福年金险能领多少钱?

今天,小编要讲的这款保险是泰康人寿的鑫福年金,它是一款年金险,必选万能账户,可附加医疗险。小编今天不讲别的,就来讲讲它到底收益如何,保障如何呢?文章内容主要分为以下几部分:

如何解读年金产品?

鑫福年金年金险有什么?

鑫福年金险能领多少钱?

小编总结

一、如何解读年金险产品

对于大多数的年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

那么如何选择年金险产品呢:

1.稳定领取金额

稳定领取的形式通常有一次性领取和持续性领取两种。一次性领取的金额又叫祝寿金,持续性领取金额为年金(生存金)。这部分领取金额是写进合同里的,即100%可以拿到手的钱。

2.万能账户

年金险产品会有一个万能账户,这个账户用以存放我们的收益,形成保单账户价值。

对于期交产品来说,返现金额和分红都会存进去。这笔钱在万能账户里产生利息,并且形式为利滚利,因此,万能账户里的钱存得越久,可获得的收益也就越高。

3.现金价值

不同产品的现金价值设计有所差异。现金价值一般用作保单贷款。贷款金额一般为保单现金价值的80%。贷款周期通常为6个月,可续贷。贷款利率与银行半年期贷款基准利率相当,比较适合做生意的朋友。

4.分红

分红是根据保险公司经营成果基础上的红利分配,其收益是不固定的,同时也是无法保证的。甚至可能出现0分红的情况。因分红与保险公司的经营状况息息相关。因此,如果还是想要购买分红型年金险,应优先考虑大保险公司产品。

二、鑫福年金险有什么?

1.养老金起领年龄

投保年龄不超过55周岁,则65周岁开始领;

投保年龄超过55周岁,则70周岁开始领。

2.特别保险金

保单生效第6、7年领取。领取规则如下:

举个栗子:小明,0岁,保费10万,则小明5、6岁可分别领取

趸交:10%×10万=1万

3年交:30%×10万=3万

5年交:50%×10万=5万

10/15/20年交:100%×10=10万

3.生存保险金:

从第8年起,到领取养老金前,每年给付30%基本保额。

本款保险根据缴费年限的不同,相同保费的情况下,保额不同。交费年限越长,保额越高。

举个栗子:小明,0岁,保费10万,65岁领取养老保险金,则小明7岁-64岁可领:

趸交:保额6400元,则每年可领1920元;

3年交:保额16500元,则每年可领4950元;

5年交:保额26600元,则每年可领7980元;

10年交:保额48800元,则每年可领14640元;

15年交:保额75000元,则每年可领22500元;

20年交:保额97800元,则每年可领29340元。

4.养老保险金

自可领取年龄65或70周岁起,至105周岁可领。领取规则如下:

举个栗子:如果分3年交,则:

65岁:4950元×105%=5197.5元;

66岁:5197.5元×105%=5457.375元

67岁:5457.375元×105%=5730.24375元

... ...

5.养老金的保证给付

养老保险金有一个保证给付的年龄段,即养老保险金99周岁(含)前的一定会给,不管这段期间被保险人是活着还是死了。

小编觉得这个设计还挺特别,挺好的。

虽然现在科技发达,医疗技术也越来越先进,但活到99周岁的人群终究还是少的,这样的设计可以保证一部分的固定领取金额,对买保险的人来说肯定是有利的。

但是,天上不会掉馅饼,虽有对投保人有利的设计,但保险公司肯定也不会让自己亏,所以小编接下来要讲的内容就很重要了,你一定一定要知道!!!

6.身故保险金

如果没有到领取养老保险金的年龄就身故了,就可以拿到身故保险金,为已交保费和合同现金价值两者取大。

但是,如果已经领取了养老保险金,那么身故就不再给付身故保险金了。

也就是养老保险金和身故保险金只能领取一种。

7.投保人豁免

投保人因意外伤害导致在180日内发生身故或高残的情况,则可以豁免后期保费。

所以豁免的条件是:1.因意外伤害;2.180天内身故/高残。

意外伤害:指外来的、突然的、非本意的、非疾病的使身体受到伤害的客观事件,猝死、自杀以及自伤均不属于意外伤害。

高残:指投保人在本合同有效期内发生下列残疾程度之一的:

(1) 双目永久完全失明的(2) 两上肢腕关节以上或者两下肢踝关节以上缺失的(3) 一上肢腕关节以上及一下肢踝关节以上缺失的(4)

一目永久完全失明及一上肢腕关节以上缺失的(5) 一目永久完全失明及一下肢踝关节以上缺失的(6) 四肢关节机能永久完全丧失的 (7) 咀嚼、吞咽机能永久完全丧失的

(8) 中枢神经系统机能或者胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

这样的豁免要求可以说是很严格很高了,所以要达到豁免的条件是真的不容易。

8.红利

可转入万能账户或现金领取。

任何产品的分红都不要对它抱有过高的期望。分红是根据保险公司经营成果基础上的红利分配,其收益是不固定的,同时也是无法保证的。

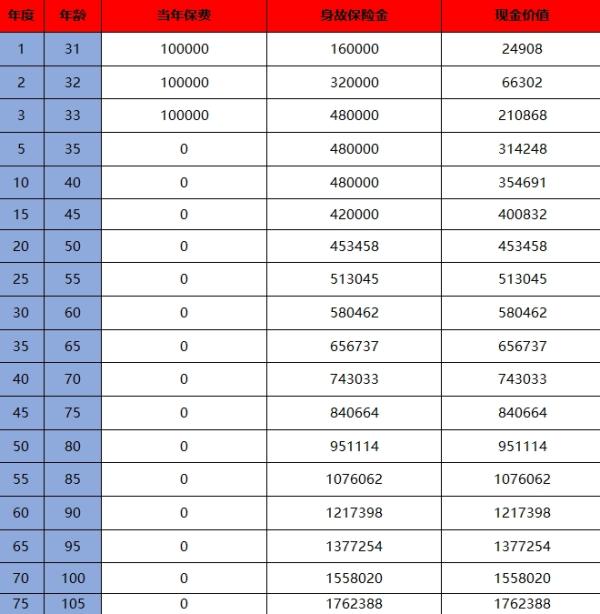

三、鑫福年金险能领到多少钱?

小编按交费年限的不同,进行一个详细固定领取的演算。

因分红不固定,不进行计算。(虽然保险公司会拿一个假定利率给你做利益演示,但实际上能不能达到是未知的)

小编以趸交为例,进行具体演算:

1.特别保险金:5、6岁领取,一共可领2次,每次领1万元,所以一共是2万元。

2.生存金:7-64岁领取,一共可领58次,每次领1920元,一共是11.136万元。

3.养老金:65-99岁领取,一共可领35次,根据计算1920×105%ⁿ(n=35),一共是10590.7元。

所以,假设活到99岁,固定领取的金额总共是2万+11.136万+10590.7元,一共约14.195万元。

我们交的保费是10万元。也就是说,我们用10万元做投资,99年后固定可获得的收益为14.195万元,除去交的保费,固定纯收益为4.195万元。

将所有的情况总结一下就是:

趸交:累计交费10万,固定领取14.195万,纯收益4.195万,利率约为0.4195;

交费3年,累计交费30万,固定领取37.4404万,纯收益7.4404万,利率约为0.248;

交费5年,累计交费50万,固定领取60.6857万,纯收益10.6857万,利率约为0.214;

交费10年,累计交费100万,固定领取113.3912万,纯收益13.3912万,利率约为0.1334。

交费15年,累计交费150万,固定领取162.911万,纯收益12.911万,利率约为0.086。

交费20年,累计交费200万,固定领取206.3559万,纯收益6.3559万,利率约为0.0318。

以上是存活至领取养老金的情况下的固定领取计算,不难看出,趸交情况下收益最高。但是,这99年后也才多拿4万多,这都赶不上通货膨胀,买它干嘛?

四、小编总结

购买理财型保险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。分红?去你的~

那就这款鑫福年金险来讲的话,如果是出于纯理财的目的,通过以上小编的利益演算,不用小编再说什么了吧?还不如买健康险,多个安心呢。

那总体而言,理财型产品比较适合的人群要满足以下两个条件:

1、有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

比如小孩子可以先购置慧馨安少儿两全保险,50万保额一年才几百块钱,保重疾还保特疾;成年人可以购置哆啦A宝重疾险,保轻症重疾,还可附加医疗险,保障全面,性价比高。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的理财保险。

2、年纪不大的消费者

理财险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑理财险,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类理财型产品并不是必需的。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?