华夏常青树/华夏福/健康人生,有什么区别?

华夏常青树2017已经正式开售,这款产品情况小编之前是看过的,个人觉得是一款中规中矩的升级产品,并没有特别多的亮点,所以就没有及时推出产品测评。直到我们的一位粉丝准备退保正在犹豫期的常青树2016,为了80岁的返还购买常青树2017而向小编咨询时,小编觉得有必要写点东西了。

常青树2017同类产品对比分析:

目前市场上重疾险竞争还是非常激烈的,各家公司都在推出自己的拳头产品,下面我们逐个来看:

1、具体病种对比分析

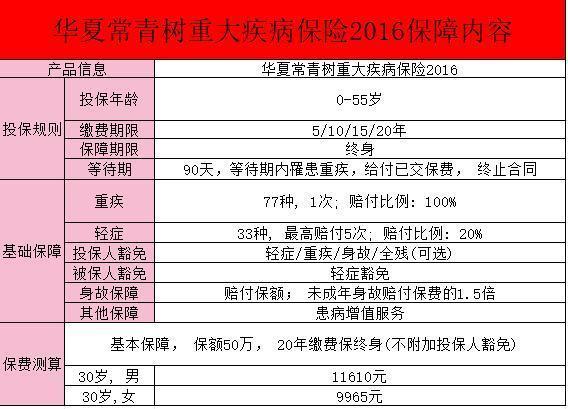

常青树2017相比2016病种有了一些提升,重疾从77种升级到100种,轻症从33种升级到50种。我们先不看具体的内容,单看保障的数量,其实年初上市的天安健康源2号(吉祥树2号)就已经是这个水平的,而且重疾更加高达105种,轻症赔付30%,所以常青树2017并无太大亮点。

在之前的文章中,我们反复提到过,法定的25种重疾已经涵盖了所有重疾的95%以上,所以增加越来越多的病种营销意义大于实际意义。

而且小编也和一些保险公司同事聊过,很多重疾产品在产品定价的时候,虽然保障的病种更多,但是仍采用标准25种重疾的发生率,因为就算从保险公司看来,虽然保障的种类越来越多,但是发生率实在太低,所以对产品定价影响不大。

所以在小编看来,100种重疾实际上和77种是差不多的,因为常见的高发的重疾都已经完全涵盖了。所以如果保费完全一样的前提下,我肯定会选保障多的,但是为了保障更多的疾病而花更多的保费,小编觉得是不明智的。

2、华夏常青树2017和华夏福对比分析

在2017年伊始,华夏保险在中介渠道推出了华夏福这款产品,这款产品小编也在第一时间进行的测评,最后的结论是如果为孩子购买是推荐的,但是为大人购买就要结合自己的实际情况来看。在说常青树2017和华夏福的关系前,我们看一下华夏的销售渠道,关于保险销售渠道我们之前也有过:

截至目前华夏保险2017年一共推出了2款产品,分别是保险中介代理渠道的华夏福,和华夏公司个人代理的常青树2017。在之前中介渠道和个人代理渠道的产品是相同的,仅仅名称不同,而从2017年开始,华夏保险对产品也进行的区分。

我们看一下同样是2017年推出的华夏福和华夏常青树2017到底有何区别,通过上述的对比分析表格,我们应该可以很直接的看到具体差异了,具体汇总如下:

保障病种差异:常青树2017重疾是100种,而华夏福是82种,关于病种上面说的很清楚了,这里不在过多分析。

18岁前保额差异:常青树2017保额是固定的,并不像华夏福18岁前重疾险保额变为200%。所以个人觉得常青树2017还是比较吃亏的,首先给孩子买的话,小编还是推荐华夏福,毕竟罹患重疾保额赔付200%,这绝对是实打实的保障。同样是50万保额,一个只能赔付50万,而华夏福可以赔付100万。

60岁后保额差异:我们都知道国家货币超发,所以通货膨胀还是比较严重的,所以华夏福60岁后保额能够长大到120%,还是有一定道理的。而这里常青树2017保额仍是50万,虽然说后续赔付的时候以保额、现金价值取大者,不过我们都知道国内的保险的预定利率都不高,所以现金价值增长的都不够快。所以华夏福写入合同60岁重疾保额增长为120%,个人觉得还是有比较大吸引力的。

80岁返还保费:华夏福是88岁返还所交保费,而常青树2017是80岁返还保费,看起来是2017会比较占优势,但是一定是返还保费越早越好吗,当然不是这样。因为天安健康源2号还可以66岁返还保费,岂不是应该购买天安健康源2号好了?

3、保费返还真的好吗,多少返还划算?

目前市场上返还保费的产品主要有如下几款:

天安人寿健康源2号(吉祥树2号)

长城人寿康健人生

华夏保险华夏福

华夏保险常青树2017

小编也特意把几款返还的产品进行了汇总,具体如下:

健康源2号可以选择4种返还时间,长城康健人生可以选择3种,而华夏福88岁返还,常青树2017是80岁返还。老实话说这种设计真的能打动一部分消费者,最简单的逻辑就是我交了那么多钱,在一定时间后可以把钱拿回来,而保障还在,何乐而不为呢?

小编并不是非常喜欢返还型的重疾险,我们之前在讲解保费构成的文章里面,有详细的讲解:

为了能够拿到返还金,我们交了更多的保费,这些保费就属于储蓄保费,保险公司会用我们多交的保费进行投资理财。保险公司投资渠道是远好于普通人的,所以用多交的保费理财后的,就可以把本金返还给我们,而且保险公司还会拿走一部分收益。所以这就是小编为什么不建议购买带有保费返还功能的重疾险,羊毛出在羊身上,这些都是保险公司的套路。

在我们之前测评天安健康源2号的文章里,我们就建议如果对于成人来讲,小编建议可以选择99岁返还,这样每年交的保费更少,占据的预算更少,省下的预算可以用来购买定期寿险、医疗保险等。所以从这点看来,常青树2017可以在80岁返还本金,并不是一个优势,在我看来这倒是一个劣势,只是普通人想不明白而已。

还有一点哦,就是应务必身体健康坚持到获得领取返还的年龄,虽然活到80岁看似不难,但是目前国人的评价寿命为76岁。如果提前挂了,那么不好意思,为了返还而多交的钱就打水漂了。

所以综上所述,华夏常青树2017在仅仅提升了病种,和增加了80岁返还功能的情况下,保费相比健康人生有10%的上浮,个人觉得还是非常不划算的。以我对国内消费者的理解,和国内理赔统计来看,很多人保险的保额都不高,如果为了80岁返还或者医保通医疗险,而盲目花费更多的预算购买保额不高的终身型重疾险,个人觉得并不是明智之举。买保险就是买保额,保额底发生风险赔付也低,那买保险的意义又在哪里呢?

4、关于华夏医保通

华夏医保通、泰康健康尊享这两款产品都是捆绑销售的,必须需要购买重疾险或者年金险才有购买的资格,人为的营造了这2款产品的尊贵感和稀缺性。这里小编不得不提醒大家,这两款产品从法律的角度上来讲都不是保证续保的,只是续保条件会比其他医疗险好一点,本质也是一年期的产品,后续产品存在停售、升级等不确定性。上述言论是小编个人的意见和看法,虽然为此我也求证过保险和法律的专业人士。

小编遇到了2个案例,都是为了获得上述产品购买资格,而不得不购买重疾险、年金险的案例。如果大家恰好有购买长期险的需求,个人是觉得赞同的。但是如果仅仅为了获得医疗保险的资格,为了购买而购买,那么个人觉得是非常不合适的。

建议大家买保险前都想一想,自己真的适合购买年金险吗?自己准备买的重疾险保额够高吗?还是那句话,在购买保险这件事上冲动不得,因为退保损失很大。

关于华夏健康人生:单次赔付的产品中,小编还是比较倾向于华夏健康人生,毕竟这款属于2016年的爆款产品,各方面保障都比较全。目前虽然常青树2016是停售的,但是深圳区域华夏健康人生还是在销售的,其他城市是否停售目前小编暂时不确定。所以想买单次赔付的产品,也可以考虑华夏健康人生。

好了,今天就为大家带来华夏常青树2017的测评,希望大家在挑选产品时都能明明白白自己想要什么,而不要盲目选择升级款、返还本金的产品。保险公司就是经营风险的机构,所以比谁都精明,作为消费者很难占到便宜的。所以买保险,一定要做好功课,买的明明白白,这样才不会后悔。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?