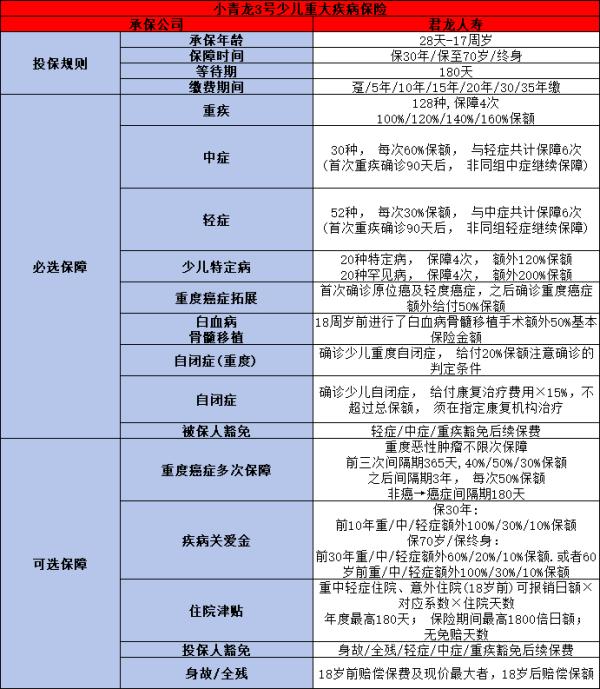

小佩奇少儿重疾险,暗坑要看清

说起小猪佩奇,那可是横扫全国有娃家庭的热门大IP。2019开年,《啥是佩奇》的短片火了。这一加持,让小猪佩奇的IP,更加深入人心。瑞华健康也来凑热闹,快速响应热点,第一季度就推出了“小佩奇少儿重疾险”,是国内首款给宝宝的基本保额可高达100万的重疾险。

给孩子买保险,是不是真的买多少保额都不嫌多、值得大家追捧呢?我们一起来看一看。

具体包括:

1. 4个要点教会你,少儿重疾险到底怎么挑!

2. 小佩奇的保障内容及优缺点大评析

一、少儿重疾险挑选的4大要素

在给近4000个一二线城市家庭做保障咨询后,小编决定,授人以鱼不如授人以渔,今天就交给大家,如何给孩子选保险,科学又省钱的方法:

1. 是否涵盖少儿高发疾病

小朋友的高发疾病和大人毕竟不同,以癌症为例,小朋友高发的是白血病,大人高发的是肺癌、甲状腺癌、乳腺癌等。

如果小朋友尚未度过少儿特定重疾高发的年龄,则要注意是否包含少儿高发重疾及对应轻症。如果是对比不同的产品,在都包含的情况下,要看谁的理赔条件更加宽松。

2. 保额不能太低

孩子就像未来的希望,万一患重病了,家里都是砸锅卖铁也要治。

所以我们为孩子买重疾险,要尽可能把保额做高,除了能覆盖治病住院费用,还要能覆盖以后的康复疗养费、照顾孩子的误工费等。

小编建议,一二线城市至少50万起,二三线城市也要30~50万。

3. 选保20/30年?还是保终身?

一般家庭,在预算不多的前提下,建议优先选高保额、保20/30年(即保定期),毕竟孩子大了自己也有能力配置保险,高保额作用更大;而且考虑未来通货膨胀和医疗技术水平的影响,买定期显得更划算;最重要的是,不会因为孩子保险的费用高,而影响到成人保险的预算。

如果预算充裕,家庭已经按“先大人后小孩”的原则,给大人的保障都到位了,那么,给孩子配终身重疾险,也是一个不错的选择:不仅是因为从小买、每年保费低;还因为如果少儿期间得重病,保障到期后,就没机会买健康险,成年后就无法拥有疾病保障了。

4. 想省钱,要谨慎对待分红、返还保险

其实,少儿重疾险,比成人的要便宜的多。以大家感兴趣的小佩奇为例,0岁男宝宝,买50万保额,保30年,20年交,附加投保人豁免,每年也才654元。

有些家长被高额的保险费用吓到,可能是碰到了分红型或返还型的保险了,这类险往往保障不足,还费用偏高,实际收益又不如其他金融理财产品。

国家大力倡导买保险的一个前提,可是保险姓“保”——要医保+商保,筑起健康防护墙——而不是呼吁大家用保险去理财喔!

学会怎么挑选少儿重疾险,我们再来看看小佩奇在少儿重疾险市场的地位如何?到底值不值得买?

二、小佩奇优缺点大起底

我们先来看一下小佩奇的基本保障内容:

小佩奇能一炮而红,产品亮点当然不少:

▼亮点1:10种少儿特定重疾3次赔付*100%保额

之前的少儿重疾险,特定重疾基本都只额外赔付一次。

而小佩奇是10种特定重疾不分组赔付3次,每次赔付100%保额。

相比之下,小佩奇的保障会更充足,且线上最高可投100万保额,也属行业首创了。

▼亮点2:先天性疾病也能获赔

关于先天性疾病,目前市面上绝大多数重疾险的免责条款里,一般都有一条这样的除外责任:

而瑞华健康小佩奇的免责条款里,没有这项免责的规定。

意思就是,对于投保前以及等待期内未发现的先天性遗传性疾病,所导致的重疾或轻症可以获得全额理赔。

这属于市场罕有的,这一点对孩子来说重要吗?

◆温馨提示:

据国家卫健委统计,我国出生缺陷总发生率约5.6%,以先天性心脏病为例,每年我国约有12-20万患儿出生,约占出生婴儿的8‰-12‰。对这些患儿家庭而言,如未能及时发现病情及早治疗,一旦未来疾病发展成为重疾,将给家庭带来沉重的精神打击和经济负担。而按照绝大多数保险合同约定,因疾病由先天因素引发,保险公司不承担任何赔偿责任,这对于患儿家庭而言,无疑是双重打击。在这种情况下,一款不对先天性遗传性疾病免责的保险,就显得尤为重要了。

不过,从健康告知来看,仍需满足以下两个条件:

1.投保之前没有确诊先天性疾病;

2.亲属(父母、祖父母、外祖父母、兄弟姐妹)也没有确诊先天性疾病;

如果有(即选择了“部分为是”),则无法通过健康告知,因为小佩奇目前还没有智能核保功能,也就无法顺利投保了。

所以,对于有家族病史的小朋友来说,这就是噱头了。

▼亮点3:独创“忠诚客户”权益

前面也提到过,一般不愿意选定期重疾险,主要担心的就是满期后续保的问题(如果没有买保终身的,那么期满后,孩子成年后的健康状况出了些问题,比如甲状腺结节、乳腺结节等,就很可能会影响成年后的重疾险投保。)

而小佩奇的这项“忠诚客户”权益,在满期后的60日内,可选择投保瑞华在售的终身重疾险。

不过,享受这项权益,也是有条件的:

1. 被保险人投保时的年龄<=20岁;

2. 保障期间未解除、终止过合同,且未申请过任何保险金赔付;

虽然,这样看下来,这个权益略显鸡肋,但这个创新设计,值得我们期待它未来的优化升级。

以上分析,我们看到,产品亮点,未必全是优点。对不同健康状况的人群,产品解读不能千篇一律。

①前面我们已经提到,小佩奇因为不能智能核保,它的健康告知对有家族病史的人并不友好;此外,小佩奇的另一个不友好的地方,就是投保人豁免严格。

附加投保人豁免,本来是个加分项,但是我看了投保人的健康告知,比医疗险的健康告知还要严格,应该用“苛刻”来形容:

屏幕小点的手机,至少得滑三屏

②此外,小佩奇也存在高发轻症缺失的保障bug——最高发轻症之一“微创冠状动脉搭桥手术”,小佩奇不保。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险