定期和终身重疾利弊是什么?定期和终身重疾险的区别是什么?

在我们确定好自己想要购买的保险之后,最重要的事情就是确定所要购买保险的的期限了。那么很多朋友可能会好奇,到底是定期的重疾险比较好,还是终身保护的重疾险比较好。因为有很多朋友对这两钟保险没有什么具体的概念。所以小编今天就来带大家了解一下定期和终身重疾利弊是什么?定期和终身重疾险的区别是什么?

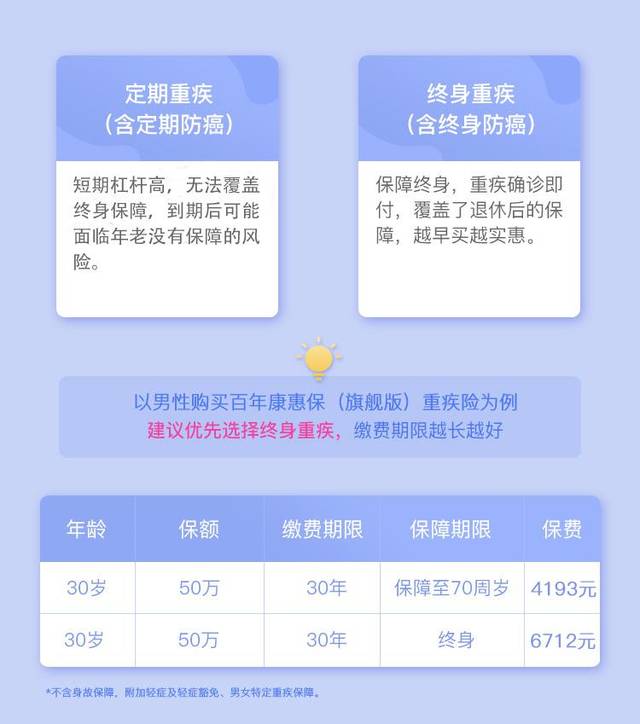

一、定期和终身重疾险的区别是什么?

首先我们先来了解一下终身重疾险和定时重疾险的区别是什么,首先便是保证期限不同,定时重疾险通常保证到一定的年龄阶段,如60周岁、70周岁或80周岁;终身重疾险则保证终身,即只要被保险人多生存一天,保险就多保证一天。

其次便是保证费用不同,因为终身重疾险是保证终身的,保证的时间比定时重疾险长,因此,保费会比定时重疾险高。小编来给大家举一个例子,假如说有一个30岁左右的女性客户(重疾保额50万左右),投保某一款重疾险产品,状况如下:定时重疾保证:保证至70岁,年交保费4890元,缴费期20年;终身重疾保证:保证至终身,年交保费7765元,缴费期20年。能够看到,终身比定时每年多交2875元。

二、定期和终身重疾利弊是什么?

我们购买保险要去针对不同的状况首要,一般70岁以上的白叟,患严重疾病的概率比较大,从这个视点来说,重疾险买保证至70岁是有些保证缺乏的。所以,假如你比较注重老年的保证,那就买终身重疾险好。

但是假如说保费预算不是很足够的话,肯定是要优选考虑买定时重疾险的,它要比终身重疾险廉价很多,相比较于70岁后没有保证,让当下享有足够保证更为重要。由于买保险便是买保证,便是买保额,用几百元先做到足额的保证,做一个过渡,肯定是最好的选择。

其次便是,由于70岁以上的白叟,体质原本就很差了,假如患了恶性肿瘤等严重疾病,很可能都无法耐受手术创伤,医师也都可能不会再建议做手术,而是采取保守医治方式。

这种状况下,没有重疾险保证好像也没多大问题,再加之恶性肿瘤理赔都要提供病理查看陈述的,假如不手术,就没有病理查看结果,那即使是买了重疾险也无法取得理赔。

所以,假如你认为在70岁后患严重疾病可以放弃医治,那当然只买定时重疾险就好了;反之,就继续考虑终身重疾险。

以上就是关于定期和终身重疾利弊是什么?定期和终身重疾险的区别是什么?的相关信息了。希望能够帮助不了解终身重疾险和定期重疾险有什么去别的朋友。并且做出最合适自己的选择。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?