定期重疾险和终身重疾险的区别

很多准备买保险的朋友,肯定优先配置重疾险,毕竟重病花费多,一人得病整个家庭没准就要举债治病,但是保险的种类本来就多,重疾的产品分类也不少。今天,小编就和大家讲讲其中的定期型和终身型的重疾险的区别。

由于如今人们罹患重疾的概率越来越高,所以商业重大疾病保险成为了很多人的首选。商业重大疾病可以为我们提供在罹患重大疾病的时候最基本的经济保障。但是,商业重大疾病保险有分定期的和终身的,他们之间有什么样的区别呢?

1.保障期限与价格

定期型重大疾病保险属于消费型保险,他保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。相对来讲,定期重大疾病保险的保费因为保障时间较短,所以保费也比较便宜。在短期内性价比比较高。

终身型重大疾病保险顾名思义就是可以为被保险人或者是收益人提供终身的保障。它具有保障时间长,保费较高的特点,保费一般是定期的2-3倍。

需要注意的是,重疾险属于健康险,一般健康险的保费会因为年龄的增长而增加,所以虽然在短期内,定期重大疾病保险的性价比比较高,但是如果选择长远投资,还是选择终身的重大疾病保险比较划算。

2. 保障责任区别

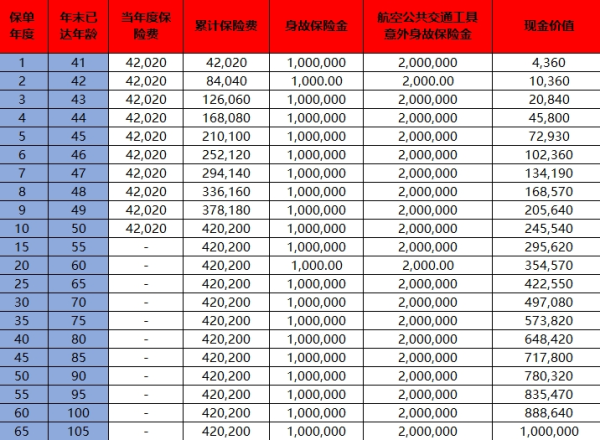

如果被保险人分别购买40万的定期重大疾病保险和终身重大疾病保险,那么,终身型的重疾险在终身保障期内未出险可获得保额赔偿,身故后可以赔偿40万;而定期重大疾病保险则保障期内身故通常只返还已缴纳保费。这个差距最多可能接近400倍。

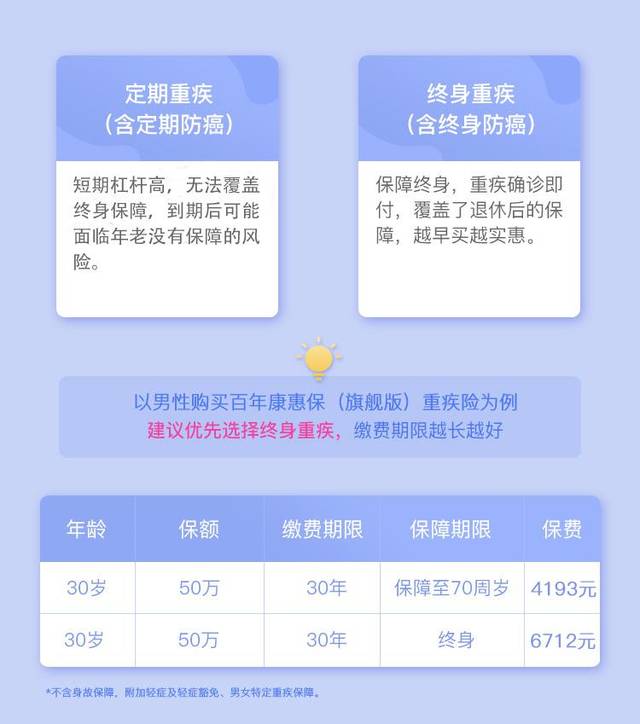

定期重疾险类型有1年、20年、30年或保至60岁、70岁,一般它的保费低,保额高,大部分人都能够交的起,这是它的优势所在,但也间接成为了它的缺点,我们打个比方,王先生30岁,投保了中国人民健康的关爱专家重大疾病个人保险,保险期间30年,也就是说在他60岁的时候这份保障就结束了,如果保障结束后罹患重疾,保险公司是不用承担相应责任的,而我们都知道年纪越大,身体越容易出状况,像疾病保险这种年纪越大,保险公司对被保险人身体素质要求很高,核保不通过的概率很高。

顾名思义,终身重疾保险就是终身的保障,从合同生效起直至被保险人身故,保险公司都要承担保险责任,一般终身重疾都会有身故保险责任,这样一来风险比较大保费也就跟着上去了。

所以建议年纪较小的,例如婴幼、青少年投保定期重疾险,选择一个20年或是30年的保险期间,等到保险期间结束,也还是二三十岁出头,再投保一个终身重疾,这样就是一个终生都有保障,像刚开始步入社会工作的奋斗一族,也可以先投保定期重疾,等有一定经济基础了再为自己投保终身重疾险,也是一个不错的投保计划,年纪较大的就是直接投保终身重疾。

如今很多保险公司为了满足更多消费者的需求,投保终身型的重大疾病保险都会有轻症保障。轻症保障是指如果被保险人患有轻症则可以豁免剩余的后期保费,并且重大疾病保障继续有效。这无疑是一大优势。

不管是选择定期型重大疾病保险还是选择终身型重大疾病保险,他们之间都有各自的优势。购买保险一定要结合自身的实际情况。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?