终身重疾险和定期重疾险要如何选择?怎么样实现保障的最优配置呢?

随着保险市场上保险产品的更新换代,流入了大量的优质重疾产品资源,有定期的终身的、分组的不分组的、附加轻症保障有否的等等,那么让人眼花缭乱的重疾险产品,消费者怎么样才能选择到合适自己的呢?文章将详细的推荐终身重疾险和定期重疾险的选择投保攻略。

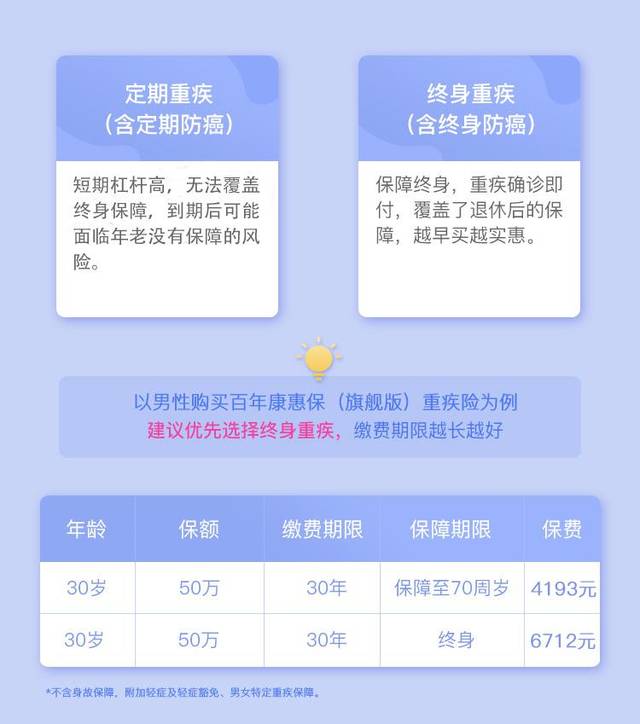

一、先看二者的保障责任

相同点:两种重疾险均有疾病保障;

不同点:终身重疾险保障期内未出险通常可获保额赔偿(如果是50万保额,那么身故后可以赔偿50万);而定期重疾险则保障期内身故通常只返还已缴纳保费。

二、再看保障期限、价格的区别

终身重疾:保障期限是终身保障,保障时间长但是价格较高,适用的人群是保障要求全面且预算充足的人群;

定期重疾:保障期限是20年/30年/至70周岁等,属于消费型保障价格较低,适用于对保额要求较高但预算有限的人群;

在价格上,终身重疾险的保障期限更长,并且,相匹配的在高龄阶段的群体重症发症率或者说是身体的免疫能力、风险防范更低了,这样的话,保险公司所应承受的理赔风险是更大的,故而价格更高!

三、最后选择最优配置

总结来说:

定期保障可以是补充阶段性高保额需求;

而终身保障可以解决保障时间层面问题。

其实两者是可以搭配一起投保的,也就是说随着时间流转,可以用定期重疾的报告而来满足保障充足的状态。如遇重疾发生的情况,仍有终身重疾可以继续保障。

我们都知道随着医疗技术的进步,重疾的治愈率越来越高,这样的方案配置完美的规避了重疾理赔后“裸奔”的尴尬处境。

小编小小的总结了一下重疾险定期与终身的抉择:

1、如果你没有理财能力,担心理财风险而不敢不会投资的,如果有一笔闲置的钱,就直接选购终身重疾险,一劳永逸。

2、如果你觉得70岁以后生大病便要放弃治疗了,或者觉得治疗的意义不大了,那就买定期重疾险好了。

3、又或者是现在的经济能力有限,但又想年轻的时候得到充分的保障,那可以定期跟终身重疾险相结合,这样,经济压力不会太大,又能保证每个阶段都能得到保障。

文章最后,保险产品的特殊性决定了选择的多元化,所以在投保前对大方向的产品有规划之后还要注重到单个产品的保障及条款等方面,以实现最全面的重疾保障规划。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?