为什么我们都要买重疾险?有什么好处吗?

“君君,人人都让我买重疾险,我觉得也挺好,你觉得怎么样?” -

这是我最经常被问到的问题。为什么我们都想买重大疾病保险?今天的文章我来尝试回答这个问题。

一、重疾风险

多数人买重疾险之前可能都听过这样一句话:根据卫生部的数据统计,人一辈子罹患重疾的概率高达72%!很多人听到这句话,第一反应都是:哇晒,生无可恋啊,虽然知道人的最终归属是病床,但是没想到病到重疾这么严重。讲真,这数据有点恐吓的意思,如果我们从真实精算数据看,人一辈子罹患重疾的风险或者说概率有多少?重疾会给我们带来多大的影响?

下面我们来看看。所谓重疾(或称危疾),一般具有以下特征:患病后对人体的伤害程度大,治疗费用高,治愈难度大。另外,罹患重大疾病期间,可能会短暂或永久失去工作能力、从而失去收入,进一步加剧个人(家庭)财务崩盘的风险。

1、重疾风险到底有多高?

这里,保乎精算君用保监会统一定义的25种重大疾病发病率数据来测算下,还原一个相对完整的重疾发生概率图。

》")

》女性")

▲

数据来源:中国保监会颁布的《中国人寿保险行业经验生命表(2000-2003)》非养老金生命表以及《中国人身保险业重大疾病经验发生率表(2006-2010)》,并由保乎精算君按照精算模型进行推算。按照当前的统计经验,整体来讲,男性一辈子患重疾概率平均74%,女性平均68%。还有一个重要特征,女性在60岁前的罹患重疾时,癌症占据绝对比例,特别是甲状腺癌、乳腺癌、宫颈癌等。在女性进入30岁后,癌症发病率会有一个明显的提高。

▲

数据来源:中再寿险《重大疾病保险深度解析》而男性重疾中,癌症占比也很高,但是主要是以甲状腺癌、胃癌、肺癌和肝癌为主。还要提醒大家注意:男性重疾中“冠脉搭桥”和“急性心梗”占比也相当高,但大概率病症会在中老年阶段才到了符合重疾赔付标准的地步。

2、重疾会给家庭带来毁灭性打击吗?

重疾的风险不仅在于对身体健康的威胁,更在于其高昂的治疗费和康复费,以及因为不能及时治疗导致的英年早逝,进而加剧家庭财务坍塌的风险。那么究竟重疾的治疗和康复成本如何?以下是发生频率最高的8种重大疾病的治疗及康复费用统计:

虽然国家正在推动城乡居民大病医保项目,一定程度上缓解了居民遭遇大病或者重病时的医疗费用支出,但仍然存在不小的限制。而且,每个地方由于经济状况不同,医保所能报销的比例也有所差异,再加上地区医疗资源分布的不均衡,使得不少重疾患者不得不选择异地就医,报销的限额会受到很大影响,自己承担的费率成本会大幅上升。即便现在政府放开让一些靶向药进入医保报销目录,但是也常常出现「药难买」的情况,当然这里的原因很复杂。

3、总结

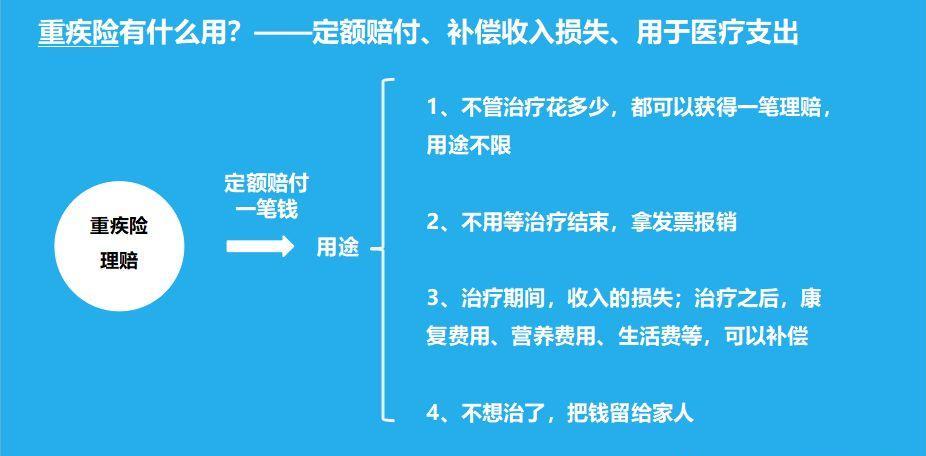

客观存在的重疾发生率、重疾医疗资源地域分布不均带来的高昂治疗和康复费用(自付部分),以及罹患重疾本身导致不能工作带来的收入损失等,都让普通老百姓在考虑自己未来可能遭遇重疾时,还是希望「不幸遭遇重疾时,能持币在手,治疗和康复才有底气!」这也是为什么目前像光大达尔文超越者、百年人寿康惠保2020、渤海人寿前行无忧、平安福、国寿福这类「一次性给付一笔钱」的给付型重疾险,在国内这么受到大家欢迎。

二、重疾产品特性

既然重疾风险存在,以及老百姓对「患病拿钱更靠谱」的执著认知,那么国内保险公司就顺应开发了大量一次性赔钱的「给付型重疾险」,从最开始只有一次重疾,到后来重疾多次赔,到后来有保险公司把死亡责任和重疾责任拆开,演化中只保重疾的“纯重疾险”,市场上的产品可谓层出不穷。

但是,注意:

市场主流重疾险产品都摆脱不了一个基本形态,就是保障的期限都比较长,至少30年、保到70岁,最常见是保终身。

在之前文章中,我已经从保障功能、续保稳定性以及承担保费不至于太贵、核保便利性等多个角度,解释了为什么对于消费者来讲,买长期重疾险比1年期重疾险是一种更合适的选择。

当时君君得到的结论是:

1、在50岁前,1年期产品对比长期险有价格优势,但是在50岁以后,因为重疾发生率的快速攀升,我们即便是用了行业表的7折进行计算,1年期重疾险的保费已经全面并快速超过了长期险。

2、因为产品供应的问题,未成年人阶段的1年期重疾险,根本干不过现在的定期儿童重疾险(例如瑞泰人寿晴天保保),而在重疾发病概率最高的50-80岁这个年龄段,1年期重疾险的产品几乎市场绝迹。

综上:1年期重疾险,最合适就是在青壮年阶段做短期过度或短期加保用。

因为「长期险必须具有现金价值」的关系,我们热销的这些长期重疾险基本上都具有一定的储蓄功能,如果还学香港的产品,健康险本身可以分红,那么储蓄功能将更明显!中国人自古以来就讲究「积谷防饥」,对储蓄有天然的好感,所以,这样一来,长期健康险、特别是保障终身的产品,它们的储蓄特点也更符合我们的传统理念。所谓「对症下药」,让产品的卖点符合消费者所需所想,才能让产品更好地卖得出去。当然,长期重疾险这么多,究竟应该怎么买?我要为自己的重疾保障付出多少钱才合适?每个人都有自己的一把秤,精算君只是表述一个事实:

重疾险产品小结

1、网销重疾险,目前产品性价比都很高,而且产品创新已经远超国内线下渠道卖的、甚至能赶上香港了,但是多数产品背后的承保公司相对都较新,成立时间不算很长。所以采用价格取悦消费者的策略,做大资产规模、逐步构建服务能力。如果要网上爆款

+ 大品牌公司产品,首推还是光大永明的嘉多保分组多次赔重疾险(附加癌症多次赔责任)。

2、线下重疾险,价格的确偏贵,主要是因为国内保险公司为了满足股东的回报、自己的风险边际要求、还要养销售团队。但是这些保险公司的经营历史更长,分支机构更多,落地服务能力更强,也许能给消费者更高的安全感。

至于怎么选?最实在的,按需求选、按预算选、按健康状况选、按保障缺口选。

选产品Tips:

->预算有限优先买单次赔重疾做高保额

->买多次赔重疾,主要看癌症是否可以被攻克,一旦被攻克,多次患重疾概率会大增

->叠加癌症二次赔提供癌症后续复发转移保障

->叠加轻中症降低重疾理赔难度

再有不明白,就找我咨询来帮你选,哈哈!

三、重疾险是骗人的吗?

很多人都买了重疾险,但是精算君也经常听到很多对买重疾险的反对声音,最常听见的是:重疾险理赔标准太严格,疾病定义各种坑,让你这也赔不了,那也赔不了。

为什么会有这种感觉,因为大家看自己的保障需求时,往往只看到一款重疾险。大家知道,我一直在提供有偿的家庭保险保障方案定制服务,在给小伙伴们做已有保单检视的时候,我发现,竟然有接近90%的人,都买过、且只买了一张重疾险保单。他们的买保险的逻辑都极其相似:小病靠国家(医保)、养老靠国家(养老)、大病才靠保险。这个其他,都靠买了重疾险来解决了!当我建议他们要从重疾、医疗、寿险、意外险四个方面来考虑搭配保险方案时,很多人还是认为重疾险才是必须的,买了就万事大吉了。我也只能叹气,不希望未来他们被血淋淋的事实教育后,来证明我才是对的。其实,生活中的诸多风险,重疾(罹患重疾后的收入缺口)只是其中一部分,我们还面临着:英年早逝(过早身故后的收入缺口)、意外残疾(长期护理缺口)、大额医疗开支(普通->严重疾病过程的医疗费缺口)、老不死缺养老钱(养老收入缺口)等问题。

这些问题都不是一张重疾保单能够解决。这也是为什么我一直规劝的:买保险请不要只盯着一张重疾险。再具体一点说,我们不妨看看重大疾病保险关于“脑中风后遗症”的定义。脑中风后遗症:指因脑血管的突发病变引起脑血管出血、栓塞或者梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或者一种以上障碍:

1)一肢或一肢以上肢体机能完全丧失;

【肢体机能完全丧失:指肢体的三大关节中的两大关节僵硬,或不能随意识活动。肢体是指包括肩关节的整个上肢或包括髋关节的整个下肢。】

-- 说人话就是:基本一个手一个脚是废的,不信可以自己固定下两个主要关节不动,看看你是什么感觉。

2)语言能力或咀嚼吞咽能力完全丧失;

【语言能力或咀嚼吞咽能力完全丧失:语言能力完全丧失,指无法发出四种语音(包括口唇音、齿舌音、口盖音和喉头音)中的任何三种、或声带全部切除,或因大脑语言中枢受伤害而患失语症。咀嚼吞咽能力完全丧失,指因牙齿以外的原因导致器质障碍或机能障碍,以致不能作咀嚼吞咽运动,除流质食物外不能摄取或吞咽的状态。】

-- 说人话就是:基本不会说话,或者基本不能吃东西,只能靠鼻饲管输送流质。

3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

【基本日常生活:穿衣、移动、行动、入厕、沐浴、进食。】

-- 说人话就是:已经离不开人的照顾了。

脑中风后遗症,获赔重疾险保险金的重点,划出来就是:需要在确诊脑中的180天后,的的确确留下了永久性的后遗症。

那么,从脑溢血开始、治疗期间的这些医疗费用,因为并未确定180日是否有后遗症,重疾险是暂时无法理赔,医疗险才能提供医疗费用的报销!而180日后如果康复能走能动,生活如常,那么重疾险肯定是无法获赔,唯一能缓解到家庭危机的是医疗险。所以,如果当初没有买医疗险,这笔医疗费就得自己承担了,对家庭财务影响还是很大的。

这就是为什么君君经常跟大家强调的:医疗险和重疾险,本身就是组合投保的,并不冲突。医疗险管医疗费用报销,重疾险管严重疾病后的收入补偿和康复成本补偿。

小编写这篇文章,一直倡导大家要明明白白买保险、实实在在获得保障。要扭转所谓“保险骗人”、“保险理赔难”的问题,需要包括消费者和保险公司在内,整个行业的参与者一起共同努力。对于消费者,我有这些建议:

1、买保险前

别冲动,认真总结自己的需求,主动去了解下这些需求应该用什么产品来匹配,以及不同产品的保障范围和责任免除范围,敲定合适的保险组合,别只盯着一张重疾保单!

2、买保险时

遵守投保流程每个环节的要求,涉及健康告知时做好诚信告知。明确了解自己买了什么保险、保障范围怎么样、在什么情况下保险公司可以免除赔偿责任。另外,对理赔流程也要要做一定了解,申请时效、申请通道、有没有第三方协助理赔等。

3、买保险后

使用适当的保单管理工具,对自己的保单做好管理,并且定期(2-3年)就拉出来遛一遛,看看是否符合当下的保障诉求、是否要加保。如果发生保险事故,应该及时向保险公司提出理赔申请。如果遇到任何不公的待遇,要有法律意识,律师、保监局都是消费者可以求助的对象。

好的,今天的文章就写到这里,欢迎大家指正!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?