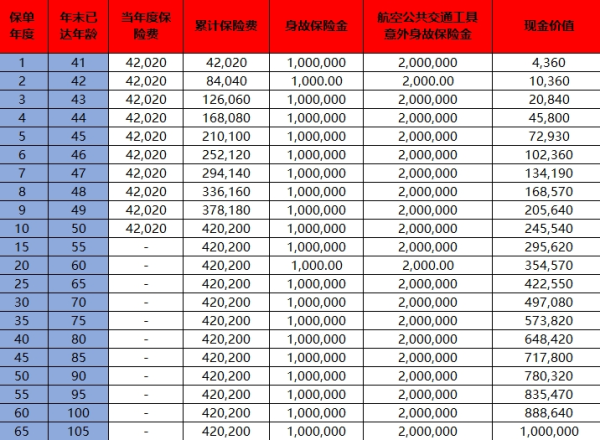

45岁就不要买重疾险了吗?还可以购买什么保险合适?

米保险今天给大家带来的是很多人关心的问题,45岁就不要买重疾险了吗?因为45岁和45岁以上的人群投保前必须体检,保费也付出的更多一些,所以市面上出现了关于45岁就不要买重疾险的说法,究竟这样的说法是正确的吗?

一、45岁就不要买重疾险了吗

这个说法显然具有片面性。重疾险的首要责任便是保障被保险人健康,若被保险人不幸发生合同约定的疾病,那么保险公司则需要支付被保险人理赔款。45岁的人身体素质已经不如二三十岁的年轻人,随着年龄的增长,人们发生疾病的概率会越来越大。45岁尚在大多数重疾险产品承保年龄范围内,消费者这个时候想要买重疾险还是可以买得到比较好的产品的,而且保额限制并不是很大。若错过了这个时间,想要再购买到合适的重疾险就很难了。因为市面上很多重疾险的承保年龄最高为55周岁。

由此可见,45岁这个年龄还是可以购买重疾险的,一方面因为年龄可以被保险公司承保;另一方面这个年龄段的人虽然可能身体上有些小毛病,但是大部分人还是很健康的,健康状况也符合保险公司要求;还有最重要的一点,45岁的人群还可以买得相对较高的保额,目前市面上大部分产品可以买得到30万元的保额,少数还可以买到50万元的保额,保障力度还是比较大的。

综上所述,45岁还是可以买重疾险的。

二、百万医疗险

45岁的人买重疾险可能保额受到一定的限制,一旦发生重大疾病的话,单纯依靠重疾险可能无法完全解决问题,而增加百万医疗险则可以很好地解决这个问题。被保险人可以利用百万医疗险报销治疗费用,而重疾险保险则可以用来康复修养、弥补经济损失。这样对消费者的保障更加全面。

三、意外险

首先,意外险是杠杆率最高的一类险种,因为无论你处于任何年龄阶段都一视同仁,不会设置健康门槛,也不会随年龄增长而增加保费。

虽然意外发生的几率低,但却是谁也无法预知的事,一旦真的发生,都会造成不小的影响。配置意外险,重点需要关注保额和意外医疗保障。

先说说保额,客观来讲,意外致死的概率确实很低,伤残的可能性更大,但是伤残理赔不及身故,是要按伤残等级,赔付一定比例的保额。

所以这个保额不能过低,毕竟伤残之后,可能会失去继续工作的能力,但还要继续生活,因此建议至少50万起。

接下来说说意外医疗,很多时候发生意外都需要紧急就医,如果没有这项责任,就需要动用医疗险,但高额医疗险一般都有1万的免赔额,意外医疗的免赔额一般都很低,实用性更高。

如果是经常出差和加班的中年人,还要额外关注有没有突发性身故的理赔,也就是俗称的猝死。

关于米保险带来的45岁就不要买重疾险了的问题就介绍到这里了,其实重疾风险是每个人都需要防范的,虽然45岁的年龄购买优势不是很大,但只要肯花功夫还是可以找到适合自己的重疾险的。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?