还不知道什么是意外险?再不看就后悔了

作者个人微信:mbb1470

由于被大家广泛接受,所以在层出不穷的险种中,意外险是“最简单”的险种,也由此经常被称为“人生中的第一张保单”。但即便如此很多人仍然不能清楚地说出什么是意外险,而这样的直接后果就是买错产品,进而对自身造成种种不良影响。

今天这篇文章就来解构“意外险”。

一、意外险的内涵

意外险:是以意外伤害而致身故或残疾为给付保险金条件的人身保险。补偿意外伤害造成的医疗费用损失和因伤残造成的收入损失。

意外伤害:以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害

。

因此意外险的三层含义:

1.有客观意外事故发生,且事故原因是意外的、偶然的、不可预见的。

2.被保险人必须有因客观事故造成人身死亡或残疾或伤害的结果。

3.意外和结果之间有着内在必然的联系

不满足以上条件,不赔。

二、意外险的特征

1.

保险金的给付:死亡保险金按约定的保险金额给付,残疾保险按保险金额的一定百分比给付。

2.

保费计算基础是遭受意外的概率,取决于职业工种或从事活动等 ,而与年龄,身体状况关系相对较小。

3.

保险期较短,一般一年期。有多年期,也有极短期(几天旅游,甚至几小时的交通路途)

4.

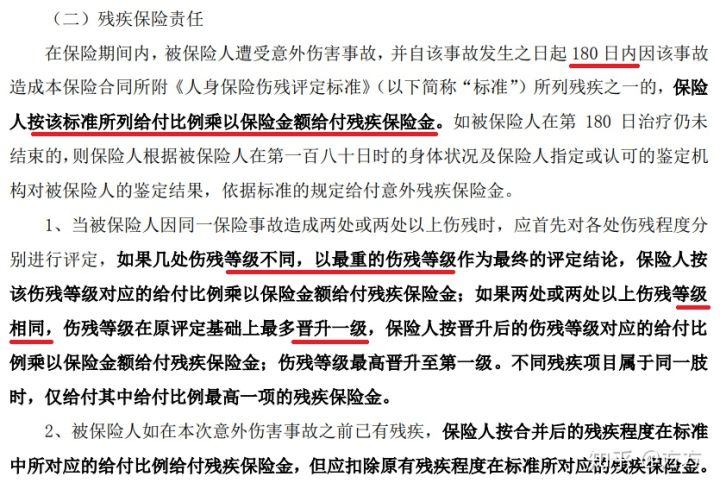

特有的责任期限,合同一般规定有特定责任期限,比如自遭受意外之日起的一定期限内(90/180天)身故或伤残,仍要承担保险责任。

5.

失踪下落不明的可特别约定超过一定期限视同死亡,进行赔付。如果发现生还,则返还保险金。

6.

伤残程度是根据责任期限结束这一时间点的情况来判定的。比如责任期限结束时的第180天为8级伤残,那么伤残等级就是8级,即便后面伤残发展成6级。

7.

造成意外的原因分为直接原因,近因(最初原因),诱因(比如摔倒诱发原有疾病死亡,只赔付摔倒会造成的后果),不同原因对应的赔付约定也会不同。

三、意外险的保险责任:

1. 意外伤害:因意外导致的身故、伤残,由保险公司依据合同约定给付保险金。

身故,没什么好说的,按照意外险保额赔付。注意某些产品特定交通事故的赔付金额可与主险金额叠加。注意国家对未成年人身故保额的最高限制:10岁以下为20万,10-17岁为50万。

伤残:伤残赔付金是根据残疾标准按比例赔付的。新残标共有八类十个等级281项,详细规定了不同情况下的伤残等级和对应的赔付比例。需要注意的是并非所有险种,尤其是团体意外险,可能使用旧残标,对客户不利。

2.意外医疗:因意外伤害而导致的医疗费用(包括门诊和住院),

由保险公司依据合同约定赔付。

关注点:是否有免赔额(次免赔额

OR年免赔额)、是否扩展社保外用药、限制的医院范围、报销的比例(最好100%)

3.意外住院津贴:因意外伤害事故而遵照医嘱入院治疗,将根据实际住院天数*保险金额赔付,一般有天数限制。

关注点:是否有免赔天数?一年内最多给付的天数/

额度(单次给付时间越长越好);2次住院时间的间隔约定。

四、意外险的保额确定

买意外险你觉得要保多少合适?

答案是能保300万绝不保100万,能保100万绝不保50万。

两点原因:

便宜。意外险是高杠杆产品,花极少保费就可获得超高保障。保300万和保100万,保100万和保50万保费上不会差别太大,多出来的预算随随便便都能抠出来。

2.

意外险的伤残是按照残疾等级对应的赔付比例来赔付的。觉得很拗口的话我举个例子:比如保20万,发生车祸断了8颗牙齿,对应是10级伤残,那么赔的是20万的10%,即2万,而非20万。2万块,能补回多少颗牙齿?因此,把保额做高才有意义。

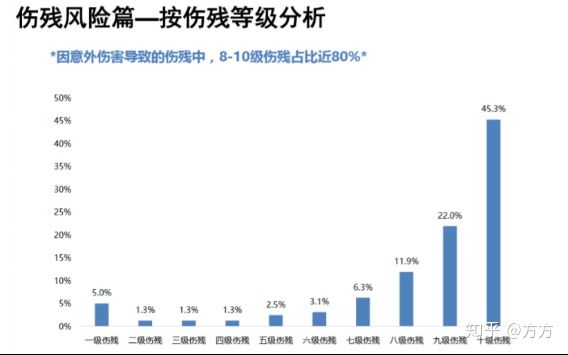

因意外造成的伤残,80%都是8级以下

8级,赔付30%

9级,赔付20%

10级,赔付10%

客观地讲,“残而不死”是比身故更可怕的后果。牙齿断了就断了,花钱补回去凑合用,但如果是肢体残疾,丧失劳动能力呢?带来的不仅是劳动收入的中断,而且家庭开支也会因此增加,比如需要专人照料,需要改造房屋等等。对残疾人而言,没了收入又给家庭带来负担,这份心理负担是不能承受之重。此时如果意外险的赔付金额能够达到他十年甚至二十年的收入水平,那么对减轻他心理压力以及缓解家庭经济状况都是非常有意义的。

因此,考验一个业务员是否专业,看他方案里意外险的保额高低就足够了。

五、返还型or消费型?

返还型意外险,因为要返还保费,所以要么是保额不高;要么是保额高,但是只保特定情况下的意外事故,比如驾车时发生的;还有更要命的是把伤残责任给阉割掉了。

保额不高:赔得少没什么意义。

保额高,但只保驾车时的意外事故:只要不是人在驾车时发生的事故,不赔。

不保伤残,只保身故或全残:没有达到全残状态,断手断脚都不赔一分。

羊毛出在羊身上,别去贪恋几十年后才会返还的丁点保费,不值当。

消费型意外险,尤其是综合意外险,覆盖“一般意外”,只要是意外事故都在保障范围内,才是意外险的首选产品。

六、哪些人适合买意外险?

私以为,除了卧床不起,发生意外风险事故几率为 0

的人,都应该买意外险!

七、总结

购买意外险的几个关键点:

1.买消费型的综合意外险;

2.买高保额,100万以上;

3.意外医疗是否拓展社保外用药、医院限定、报销比例、免赔额;

4.意外住院津贴免赔天数、年度额度、住院间隔期。

希望大家看完本文都能对意外险有所了解,在今后购买产品的时候都能擦亮眼睛,购买到最适合自己的一款保险产品!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?