性价比超高的定期寿险,不来看看吗?

作者个人微信:mbb1470

今天米保险要给大家讲讲 大概是国人最忽视的保险——寿险。很多人都会有这样的疑问为什么要买定期寿险,这种只保身故对自己一点好处都没有的保险?这个问题问得好,今天米保险就给大家详细讲讲买寿险的理由,也给大家安利几款性价比超高的定期寿险。

规划篇:寿险三问

买什么,买多少,买多久?

1、寿险是什么?

人寿保险(简称寿险),顾名思义,以人的生命为保险标的。

大概是世界上最简单,也是最纯粹的保险。

保障的内容一般有两项:

1、身故责任

不管是疾病身故,还是意外身故,都赔。两年后自杀也赔。

2、全残责任

全残包括:(1)双目永久完全失明;(2)两上肢腕关节以上或两下肢踝关节以上缺失;(3)一上肢腕关节以上及一下肢踝关节以上缺失;(4)一目永久完全失明及一上肢腕关节以上缺失;(5)一目永久完全失明及一下肢踝关节以上缺失;(6)四肢关节机能永久完全丧失;(7)咀嚼、吞咽机能永久完全丧失;(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,导致终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

身故是一了百了,全残是没完没了。

同济哥认为,全残对家庭的影响尤甚。所以全残责任也很重要。

2、寿险买多少?

面对死亡这个冰冷的话题时,我们必须要问自己:

如果我走了,家庭债务如何偿还?

如果我走了,能保家人多少年生活无虞?

3、买定期还是终身?

同济哥对定期寿险或者终身寿险,并没有明显偏好。

在我看来,保额是第一要务。

保额确定之后,只是选择和取舍问题。

一个现实的问题是,对于大部分中产家庭来说,房贷都不止百万。

那么寿险保额需求也不止百万。

如果选择终身型,无疑保费压力过大。

所以,在充足的保额为先,整体预算有限的前提下,对于身故保障,优先推荐定期寿险。

行业趋势+产品甄选

标准化定期寿险+互联网

一篇行业趋势+产品分析的文章,同济哥尽量写得,不那么啰嗦。

先列个内容提纲。

1、为什么是标准化定期寿险+互联网?

“互联网+”是中国经济的热门词汇。

言必称“互联网+……”,传统行业生怕被时代out。

近几年互联网保险同样很火爆。

但同济哥喜欢称之为“保险+互联网”。

哪有那么高深!不就是把保险搬到互联网平台上卖嘛。类似淘宝。

互联网有没有把保险产品的价格降下来?

这个问题得去问淘宝,问滴滴……

但可以肯定的是:

第一,交易更便捷,体验感更流畅;

第二,解决了保险行业被大众所诟病的信息不对称的痛点。

保险适不适合消费者自购?争议一直很大。

以重疾险为例,产品形态异彩纷呈,轻症条款、重疾多次赔付、癌症多次赔付、健康核保,以及背后的医疗资源、理赔服务,“性价比”很难评判。

再者,都是中国字,就是天书般看不懂。消费者对合同条款的理解出现偏差,容易种下纠纷。

但寿险不一样,是标准化的产品。(意外险同理)

“标准化”的意思是保障内容仅身故和全残两项,清爽。而且对后期服务的要求也不高。

换言之,哪个便宜买哪个!

银保监对寿险特殊优待,见保监发〔2015〕69号文《互联网保险业务监管暂行办法》第七条:

“保险公司在具有相应内控管理能力且能满足客户服务需求的情况下,可将下列险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市:(一)人身意外伤害保险、定期寿险和普通型终身寿险……

上谕:定期寿险全国开卖,放心大胆买。

有此政策,定期寿险受到各互联网平台的青睐,成为竞争激烈的红海。

价格跌破地板,对消费者是重大利好。

对消费者有利的,同济哥都双手点赞。

2、互联网平台主要有哪几类?

互联网平台现在是遍地开花,同济哥归结为三类。

消费者考虑的很简单:谁服务好,就在哪里买。

反正保险产品的价格是统一的,哪哪花的钱都一样。

3、2018定期寿险测评清单

精挑细选,同济哥按照保20年、保30年/至60岁、保至70岁、房贷保分门别类,主要以表格的形式呈现。

3.1 保20年,怎么选?

3.2

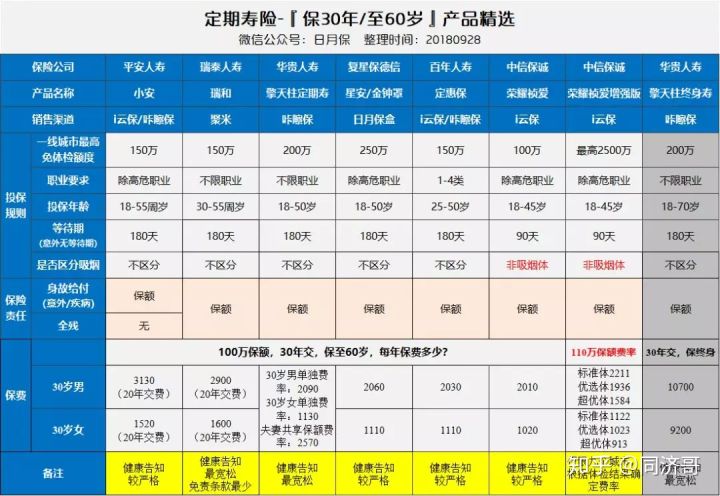

保30年/至60岁,怎么选?

3.3 保至70岁,怎么选?

3.4 房贷保

总体来说,互联网上的定期寿险,相差不大。

以上几款都是极好的,买哪个都不吃亏。

规律性的总结:

男性费率是女性的1/2(男人不易);

保20年的费率是保30年的1/2;

身体超健康的非吸烟人士可申请特别优惠费率。

具体产品的选择,价格不是关键。

但要注意免责条款和健康告知。

以下就两个注意事项对各产品进行简单点评。

1、平安小安定寿

没错,傲娇的平安寿也杀入定寿的红海。

平安的这款,价格稍贵,且不保全残。

每家公司的免责条款和健康告知不尽相同。抛砖引玉,下面以平安的这款产品为例进行剖析。

【免责条款】-平安小安定寿

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本主险合同成立或者合同效力恢复之日起 2

年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品3;

(5)被保险人酒后驾驶4机动车5;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。

免责共7条,属于寿险中的通用条款。

对这7条,大家也都能接受。

所以免责条款并不是考虑的重点。

重要的是健康告知内容,决定我们能不能买。

【健康告知】-平安小安定寿

(1)是否曾经投保其他保险公司产品时被拒绝投保、延期、加费或除外责任,是否申请过重大疾病理赔?

(2)您目前是否从事如下职业:矿工、爆破工、采掘工、钻探工、腐蚀性化工产品生产工(盐酸、磷酸、硝酸、硫酸、烧碱、纯碱、有毒物品制造等)、火药、雷管、烟花爆竹制造及加工工人、特技或杂技演员、高压电工程作业人员、高空或海上作业人员、水下作业人员、潜水员、水下设备操作工、石棉制品工、战地记者、特种兵;

(3)您最近6

个月是否有以下症状:反复头晕头痛、咯血、便血、血尿、胸痛、浮肿、消瘦(体重减轻超过5

公斤,正常健身后的体重减轻除外)、原因不明的发热、身体有不明原因的包块?

(4)您是否曾经患有或正患有以下疾病:恶性肿瘤、白血病、肝炎、肝硬化、酒精性肝病、胃溃疡、慢性肠炎、肠息肉、再生障碍性贫血、糖尿病、高血压、心脏疾病、脑血管疾病、慢性肾脏疾病、良性脑肿瘤、系统性红斑狼疮、重症肌无力、多发性硬化、帕金森氏综合症、精神疾病、呼吸衰竭、多发性硬化、癫痫、智能障碍、残疾、(40

周岁以上女性)乳房肿物或包块;

以上询问事项,如任意一项为“是”,拒绝投保。

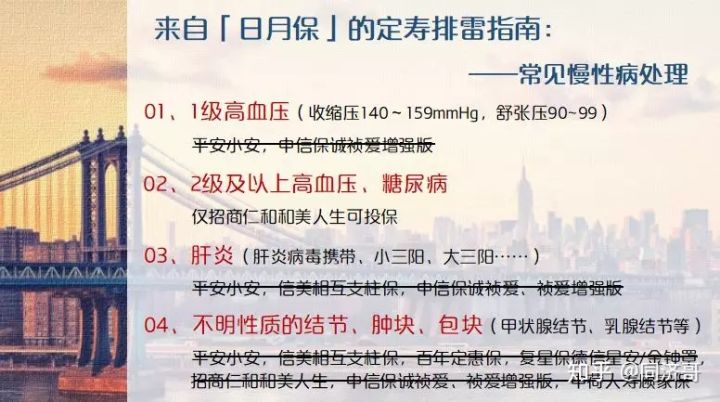

平安的这款健康告知“较严格”。

高危职业不能投保。

一些常见的慢性病,比如高血压、糖尿病、肝炎、不明性质的结节、包块(如甲状腺结节、乳腺结节)——红色标记的内容——是不能投保的。

2、瑞泰瑞和定寿

瑞泰是免责最少、健康告知最宽松的一款。

【免责条款】-瑞泰瑞和定寿

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本合同生效(或最后一次复效)之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

够清爽吧,仅3条免责。

因战争、暴乱、核武器而亡也能赔。

【健康告知】-瑞泰瑞和定寿

1、被保险人是否患有或曾经患有或已经被告知有下列疾病:恶性肿瘤、脑血管疾病、心脏疾病心功能不全II级(含)以上、高血压II级(含)以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝硬化、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病、慢性酒精中毒、精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病;身体畸形或残疾;艾滋病患者或艾滋病毒携带者,曾经或正在吸毒?

2、(妇女适用)被保险人现在是否怀孕?

3、被保险人是否曾被保险公司拒保、延期承保、附加条件承保、加费或解除过保险合同?

4、是否有危险嗜好或从事危险活动,如赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动?

瑞泰的这款健康告知“最宽松”。

如1级高血压、甲状腺结节、乳腺结节、肝炎可放心投保。

但2级及以上高血压、糖尿病是不能投保的。

3、信美相互支柱保,华贵擎天柱,复星保德信星/金钟罩,百年人寿定惠保

这四款价格接近,注意健康告知即可。

华贵人寿单独点评下。

这家公司总部在贵州,大股东是贵州茅台,以寿险立长。

华贵人寿擎天柱定期寿险还有个夫妻共享保额版。

夫妻共同投保,共享保额,费率优惠些,适合双引擎家庭。

另外,对于身体超健康、非吸烟人士,可申请「体检优惠版」,到保险公司指定体检机构体检,根据体检结果,保额最高500万,最低可以获得免体检版6折的费率。

是不是闻到了浓浓的酱香味?

4、中信保诚荣耀祯爱、招商仁和和美人生

这两款是非吸烟健康人士的首选,价格做到了极致。

其中,荣耀祯爱增强版仅面向北京、上海、广州、深圳、南京、郑州、武汉、成都、苏州销售。

起售保额110万,最高保额2500万。

要求客户去保险公司指定的体检机构体检,根据体检结果确定费率。体检费用由保险公司承担。

非常适合身体超健康的非吸烟人士。

5、中荷人寿顾家宝

这款定寿的保额逐年递减,价格仅为其他寿险的一半。

适合用来做房贷规划。

4、什么人适合买什么?

买保险,健康状况是首先要考虑的因素。

同济哥先给大家排排雷。

几个小小的建议:

4.1 亚健康体/慢性病

先排雷,再择优。

这其中华贵擎天柱是大众情人。

不仅价格实惠,而且健康告知超宽松。

4.2

对健康非常自信,且有高保额需求

建议申请中信保诚荣耀祯爱增强版,或者华贵擎天柱体检优惠版。

推荐理由有二:

其一,祯爱增强版最高额度2500万,擎天柱体检版最高额度500万。

北上广深一套房够用吧?

其二,超优体价格超级便宜。

按30岁男,2500万保额,交30年保30年来算,一年的保费也才3.6万。

4.3 预算不多,房贷族

实际上上面提到的定寿产品都不错,俗话说得好,买不了吃亏,买不了上当。当然了,具体选择,还是看大家自己喜欢~毕竟适合自己的保险,才是最好的、最划算的保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?