防癌险拒赔,责任竟在客户?

作者个人微信:mbb1470

曾经从一个客户那里,听到过一个悲伤的故事……有个朋友的父亲去医院就诊,经过一系列化验,B超,CT检查后,医生确诊老先生罹患胰腺癌,且已经是晚期,被医生告知胰腺癌乃“癌中之王”,治疗困难且意义不大后,朋友无奈选择了保守治疗,想好好陪着父亲走完最后一程,仅仅1个月后,老先生便驾鹤西去了。整理遗物的时候,朋友发现了父亲遗留的一份防癌险。拿着保单去保险公司申请理赔后,保险公司竟然给出拒赔的结论。胰腺癌离世,防癌险拒赔谁之过?

后来因为这位朋友认识保险公司的某位高管,才顺利理赔。

听到这个故事,简直颠覆了我的认知,什么时候理赔还要找关系了?且不说每年,癌症理赔的数量占到保险公司重疾赔付量的70%以上,就我个人经手的上百件理赔案中,恶性肿瘤理赔也是非常便捷的,只需要提供癌症的确诊证明即可。

等一下,确诊、证明、病理报告。。。

结合与客户接下来的聊天,我也终于知道问题出在哪里。

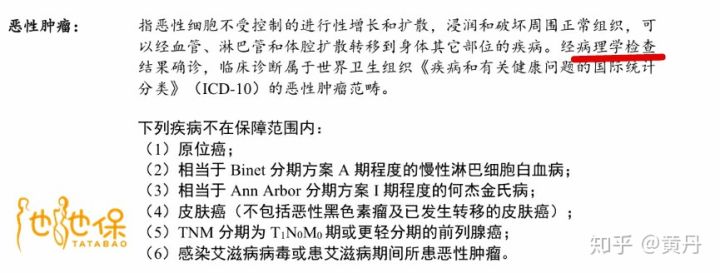

我们先认识一下保险中,“恶性肿瘤”的定义

原因在这里——无法提供“病理学检查”。

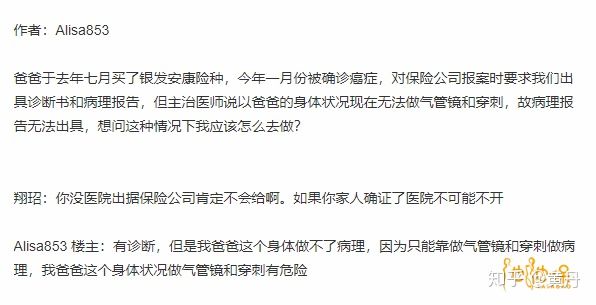

实际上,癌症患者也常常不能提供病理学检查,有网友遭遇同样的问题。

无法提供病理学检查往往有以下原因:

穿刺了也找不到肿瘤组织

手术存在血液转移风险

体质差承受不了穿刺手术

来不及手术人就没了

等。。。

恶性肿瘤的理赔需要符合以上定义,但这个定义不是保险公司随便编写的,而是在2007年由中国保险行业协会和中国医师协会合作制定的。

既然有医学专业背书,我们不妨来了解一下为什么一定要经过“病理学检查”才可以判定癌症呢?

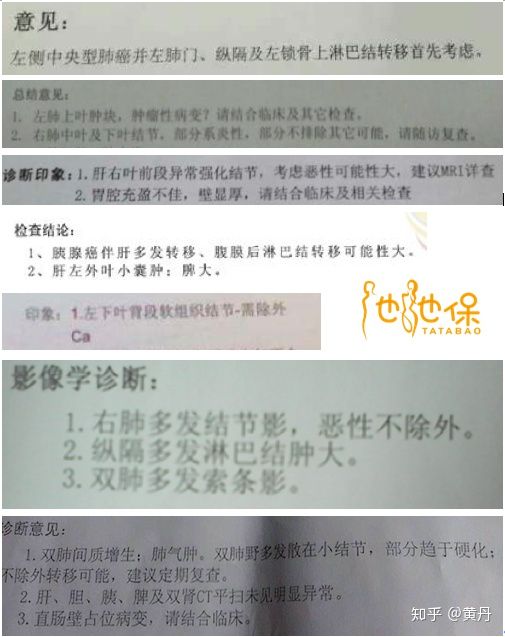

我们也许可以从下图找到答案

都是一些疑似癌症的影像学报告

同样是检测方法的一种,在这些疑似癌症的CT报告中,充满了

“首先考虑”、“肿瘤性病变?”、“可能性大”、“需除外Ca”、“恶性不除外”、“请结合临床”等不确定的字眼,看来看去就是不能给一个肯定的答复。

如果一个人身体长了个疙瘩,这个疙瘩是好的还是坏的?如果是坏的,坏到什么程度?根源是从哪里坏的?要解答这些问题,需要把这个疙瘩切一块下来,送到病理科,制成蜡块,然后进行切片、染色,放在显微镜下观察,最终由病理医生判断是什么疾病。这个过程,就是病理诊断。

病理诊断是通过对病变组织器官及其细胞的直接观察做出的。所以病理诊断又称为“最后的审判”,病理医生又被称为“医生的医生”。

看到这里,我们应该理解了为什么“病理学检查”这么重要,但是理解归理解,如果我们真的遭遇未能提供“病理诊断”的理赔申请,到底该如何处理呢?

不妨来看几个理赔案例,

A

保险公司:新华人寿

理赔原因:肺癌?

保险金额:10万

患病过程:2017年2月3日,被送往东辽县人民医院治疗,被诊断为左肺下叶占位性病变(肺癌),左侧胸腔积液,腹腔积液等疾病,于2017年2月7日出院,于2017年2月14日在家中死亡。

拒赔原因:缺病理检查,不构成赔付条件。

判决结果:赔。条款系格式条款,该条款加重了原告的责任,且新华保险公司对未经过病理学检查才能确诊为癌症没有足够证据证明履行了明确说明义务,该条款对原告不产生效力。

B

保险公司:太平洋人寿

理赔原因:肺癌?

保险金额:15万

患病过程:2016年8月29日因胸闷、胸痛、咳嗽、咳痰等症状入住佳木斯大学附属第一医院住院治疗,检查出肺部恶性肿瘤,同年9月份病逝。

拒赔原因:未提供病理检验报告,不予受理理赔申请,不予理赔。

判决结果:赔。要求提供病理显微镜检查报告的目的是为了明确疾病诊断。癌症的诊断方法有多种,病理学诊断的诊断价值最高,但也不是唯一依据。还因为癌症的复杂性可能导致误诊与漏诊。需结合病人身体素质状况决定,穿刺病理检查会存在一定的风险。拒赔与双方订立合同的目的相悖,缺乏事实依据,不予支持。

C

保险公司:新华人寿

理赔原因:肝癌?

保险金额:10万

患病过程:2017年3月10日在家吐血,被家人送至长岭县人民医院住院治疗,医院检查初步认为是肝癌晚期,医生进行抢救止血治疗,住院4天。2017年3月13日在转上级医院进一步检查治疗途中死亡。

拒赔原因:仅是超声检查的结果中记载“考虑肝癌可能”,出院诊断书无确诊肝癌字样,且甲胎蛋白数值未到达患有癌症标准。

判决结果:赔。因吐血期间无法提取肝脏组织作病理,按照民事诉讼公平原则,未能到上级医院作病理检查系由于被保险人转院途中死亡这一客观原因所致,不能对其举证责任进行苛责。根实际情况看,符合肝癌病症的特征。死亡医学证明、村委会的证明信均证明被保险人罹患肝癌,其已基本完成举证责任。甲胎蛋白目前的确是临床诊断肝癌的一项重要指标,但并非出现甲胎蛋白阳性就可确诊为肝癌,同样也并非所有的肝癌患者甲胎蛋白在所有时刻均出现异常,二者之间的因果关系并不互相具有唯一性。

事实上,我翻阅了二十多个案例,都赔了……甚至,有两个案例中,病理结果是“倾向甲状腺乳头状癌”,结果也判赔了。

更夸张的一个案子,你们来感受下

一个姐姐

2015.2.7买25万保额保险,等待期180天

2015.3.24因不适,医院彩超显示“不除外甲状腺Ca”

2015.11.11复查,彩超显示“甲状腺低声结节,性质待定”

2015.11.14病理检测,甲状腺癌

保险公司拒赔,理由是2015.3.24是等待期内,已经确诊癌症啦。

法院判赔,“两张彩超报告单均是超声提示,只是对甲状腺的影像记录,不是对病情的明确诊断。对于肿瘤的明确诊断应以病理检测为准,影像学检测不能够确认肿瘤性质。”

对于这种双标,我只能……

疯狂点赞了。

看到没,保险公司真的是弱势群体。不过,还是有缺少安全感的客户,我倒是非常理解,毕竟,打官司花费的时间和金钱成本也不少,针对这样的客户,我给两个小建议吧

1,购买带有身故责任的保险,身故证明难有歧义。

2,选择靠谱的经纪人/代理人,凭借他们的个人经验及法律素养为顺利理赔提供全力支持。

因此大家在购买保险时,不能只看自身的需求,也需要看清楚各项保险产品的赔付范围哦,保险虽然是大家的保障,但也不是万金油。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?