加强核保,防止欺诈与逆选择

作者个人微信:mbb1470

很多朋友看到“核保”的第一个反应是,核保是个什么保?实际上,核保并不是一种保险。核保是保险公司对投保人的投保申请进行核查、核定和选择风险的过程。因为自有保险以来,相关欺诈活动就从未停止,因此加强核保在一定程度上可以防止欺诈与逆选择。

一、核保的意义?

二、临床医学与保险医学的区别?

三、核保的主要因素?

四、核保的处理结果有哪些?

五、常见疾病核保处理参考

六、不如实告知以健康体通过核保会影响理赔吗?

七、非标准体(有体况或既往病史)投保顺序?

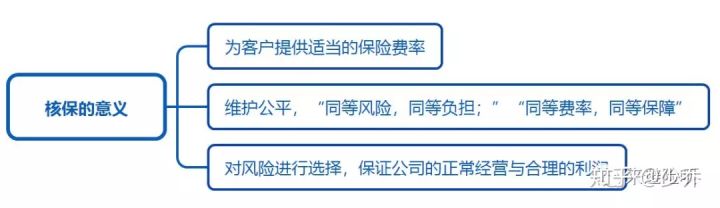

一、核保的意义?

1.保险公司保证准入门槛才能让保险市场更加的规范可靠。

2.身体有恙的客户比身体健康的客户患病几率高,二者的地位不对等,核保天平就必须起到作用,维护公平。

3.保险公司通过核保手段控制风险选择,保证公司的正常经营与合理利润,是一种维护大环境且保障客户利益的象征。

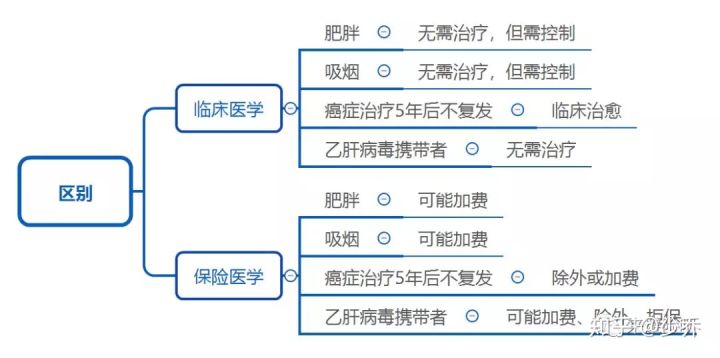

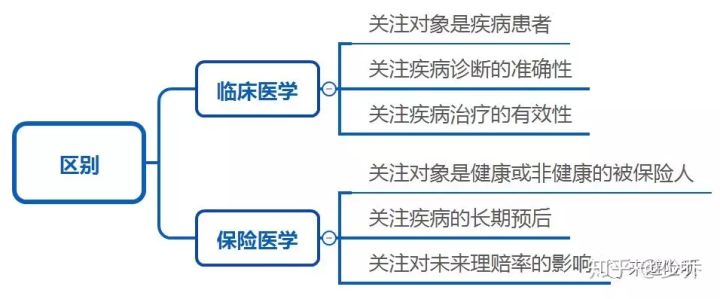

二、临床医学与保险医学的区别?

1.临床医学:旨在减轻患者痛苦、治愈疾病及恢复健康的科学。

2.保险医学:将医学理论与保险实践相结合并为保险服务的一种边缘性科学,根据大数法则的原理,应用数据统计分析方法,进行“病残定位”和“生命预后”的研究,是实现保险公司利润、保证客户的公平待遇及协助营销员顺利完成销售的科学。

从健康判断标准的角度看

临床医学和客户认为的「健康」是指目前不需要接受治疗的群体。保险医学认为的「健康」是指死亡率接近数据预期的群体。两者对于「健康」这一指标的评判标准是不同的,但又是合理的。

从关注的角度来看

临床医学追求的是治病救人,主要关注目前治疗方案的有效性。保险医学追求的是实际死亡率符合预期死亡率,主要关注的是疾病的长期发展。

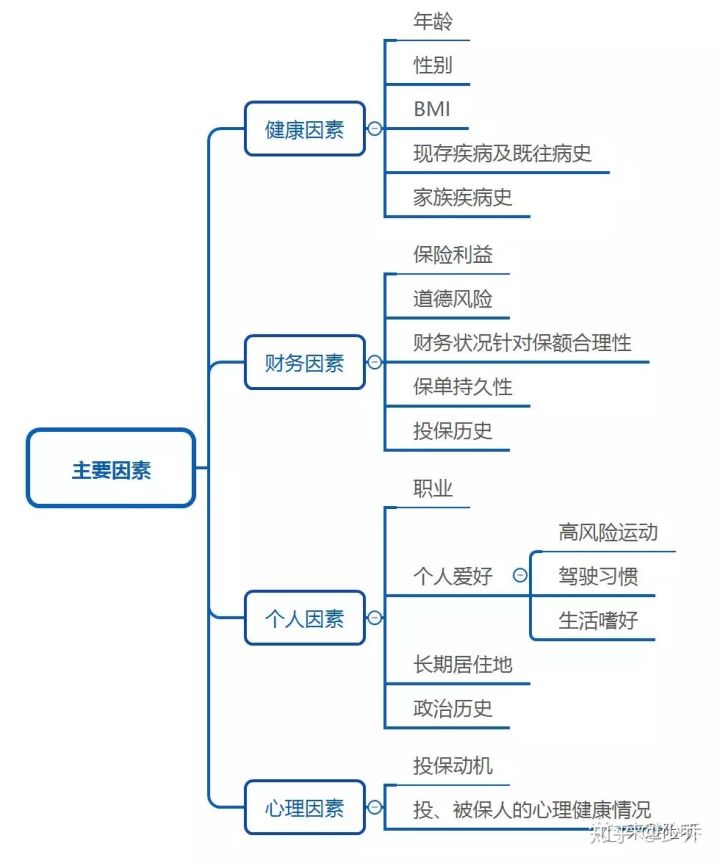

三、核保的主要因素?

核保的综合性质极强,以上内容主要体现在投保前所填写的各种资料中。我国采取的健康告知方式是“询问告知”,问什么答什么,不要刻意隐瞒,也不要一股脑全交代。

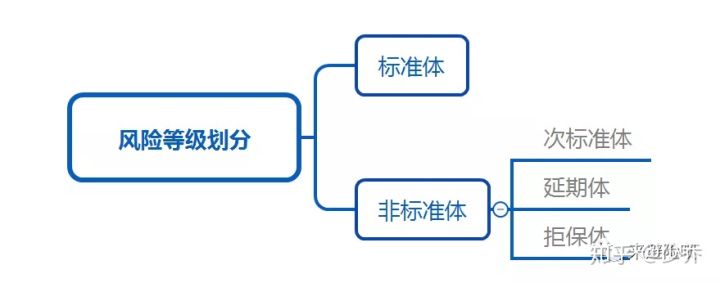

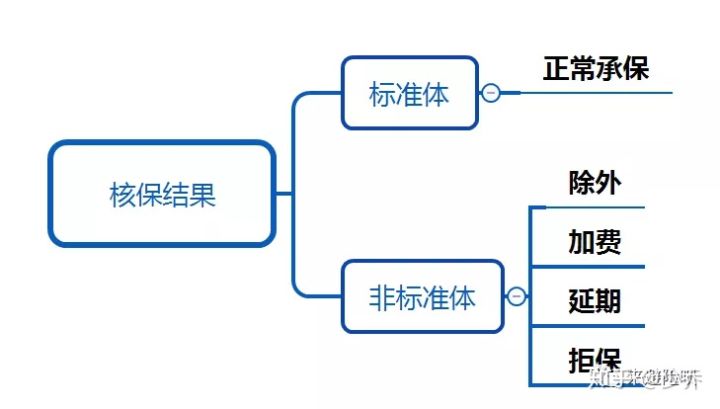

四、核保的处理结果有哪些?

在保险公司眼中,投、被保险人被划分为标准体与非标准体两个大类,具体如下:

显而易见,核保的处理结果如下:

五、常见疾病核保处理参考

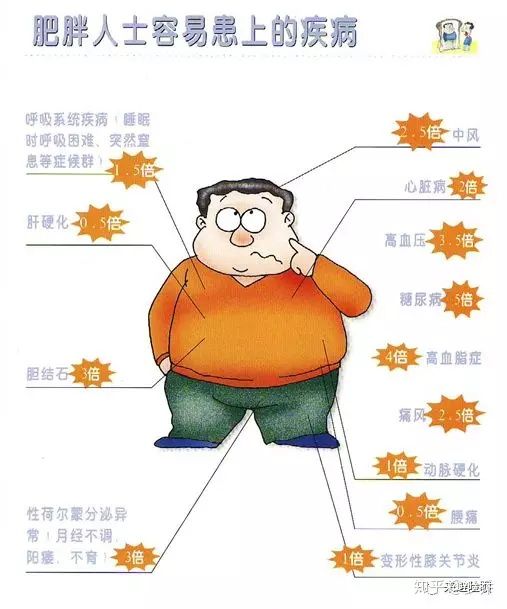

肥胖:

定义:脂肪组织分布过密。当饮食能量摄取超过体力活动和机体内功能(新陈代谢)的能量消耗时,即出现肥胖。肥胖症通常是指体重超过参考体重的20%或更多。BMI>29则达到体检标准。

病因:遗传、心理、内分泌等。

风险:大多数疾病、意外和损伤所造成的死亡率和发病率随肥胖程度的增高而上升。

核保处理:体检T2+肝胆脾B超

高血压:

定义:高血压是指血压持续性升高,超过与个体的年龄和性别相对应的正常范围,它与心血管并发症的风险增高有关。高血压的低限为收缩压140mmHg、舒张压90mmHg。

病因:高盐摄取、遗传因素(高血压可出现在特定的家族和种族)、酒精滥用、应激、胰岛素抵抗(代谢综合征)和向心性肥胖都易导致高血压。出生时的低体重与以后患高血压之间有密切的相关性。

风险:并发症包括血管损害、持续高血压造成的心脏的改变,及终末器官的损害。动脉粥样硬化、动脉瘤、缺血性视神经病变、高血压肾病等。

核保处理:

提供《高血压问卷》;

提供既往体检结果,如有诊治病历请提供;

服用药物治疗情况,血压控制情况;

体检:物理体检(血压测量三次)+尿常规+心电图+血糖+血脂+肾功能+眼底

糖尿病:

定义:糖尿病是一组代谢性疾病,其特征是由于胰岛素缺乏或胰岛素抵抗或二者同时存在而导致的慢性高血糖症。

空腹血糖>7.0mmol/l,糖化血红蛋白异常,OGTT实验异常。

I型糖尿病,也称幼年型糖尿病,通常出现在儿童或青少年(30岁以下)。

病因:自身免疫性疾病和糖尿病家族史等。

II型糖尿病通常与肥胖有关。II型糖尿病患者常有糖尿病家族史。患者可能遗传葡萄糖不耐受倾向,后者可因肥胖而加重。

风险:动脉粥样硬化;糖尿病肾病;糖尿病神经病;糖尿病足;感染等

核保处理:

提供《糖尿病问卷》;

提供既往体检结果,如有诊治病历请提供;

服用药物治疗情况,血糖控制情况;

体检:血糖+糖化血红蛋白+眼底等

乙肝:

定义:乙型肝炎是一种发生在肝脏的免疫防御系统的炎症反应,是可由乙型肝炎病毒(HBV)诱发。

体液/血液传播:乙肝的主要传播途径。

母婴传播:胎盘、分娩、哺乳、喂养等方式。

医院内传播:病人之间、病人与医务人员之间。

HBsAg阳性率9.8%,全国约1.2亿人

风险:在那些病毒继续复制的慢性乙型肝炎患者中,每年发展为肝硬化的概率估计为12%,而有肝硬化的患者发展为肝功能衰竭的概率每年接近6%。曲张静脉出血。伴有肝硬化的慢性乙肝的患者患肝细胞肝癌的年发病率接近2.5%。

核保处理:

提供《肝病问卷》;

提供既往体检结果,如有诊治病历请提供,如有病理检查必须提供;

体检:物理体检+肝功能+乙肝两对半+AFP+腹部B超(肝胆脾)+HBV-DNA

乳腺包块:

定义:纤维腺瘤、乳房囊性纤维病、囊肿、导管扩张、导管内乳头状瘤为良性乳腺疾病。

乳腺癌的流行情况:中国非乳腺癌高发国家,累积发病率为西方国家的1/3;乳腺癌发病率逐年增高,农村地区乳腺癌增长率高于城市。

影响原因:

计划生育政策的影响?(新加坡、瑞典、韩国的数据显示出生率下降,乳腺癌患病率上升;生育哺乳的过程是乳腺的修复过程)

检查仪器的进步导致检出率升高。(类似甲状腺癌、前列腺癌)

风险:良性活检标本所见的的增生变化程度与今后癌症发生的风险相关。若活检未发现增生变化,则今后乳腺癌发生的风险不会升高,但若发现增生变化(尤其是非典型性导管增生或非典型性小叶状增生),则今后乳腺癌发生的风险会增加大约五倍。若增生出现在有乳腺癌家族史的人群,则乳腺癌发生的相对风险会增加到大约九倍。

核保处理:

提供《乳腺疾病问卷》;

提供既往体检结果,如有诊治病历请提供,如有病理结果必须提供;

体检:物理体检+乳腺彩超(或增加乳腺钼靶)

甲状腺结节:

定义:结节是肿瘤、囊肿、炎性团块或其他疾病引起的甲状腺一个或多个肿物的一种形态描述。

一般人群的患病率: 触诊3-7%、超声波检查达20%-70%。

绝大多数结节为良性,恶性仅占5%。

1/12 –

1/15的年轻女性有甲状腺结节,1/40的年轻男性有甲状腺结节。发生率随年龄增长而上升。

风险:

良性:结节性甲状腺肿、甲状腺囊肿、甲状腺腺瘤。

恶性:甲状腺癌、甲状腺淋巴瘤、转移瘤。

核保处理:

提供《病史问卷》;

提供既往体检结果,如有诊治病历请提供;

体检:物理体检+甲状腺功能三项+心电图+甲状腺B超(必要时会增加同位素扫描)

为什么没有核保结果?

因为我们不是核保员,经验性的结论是不规范且不确定的。

为什么只有这么几种疾病还有其他的吗?

有一本医学核保手册送给你,微信公众号后台回复「手册」。

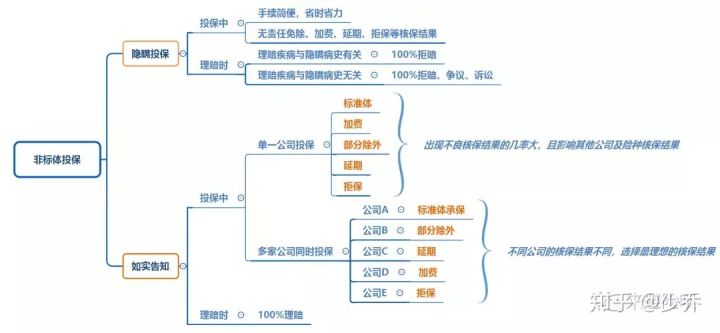

六、不如实告知以健康体通过核保会影响理赔吗?

所以更推荐您向保险经纪人投保,这是我们的优势之一。

七、非标准体(有体况或既往病史)投保顺序?

常见的健康险大致可以分为寿险、意外险、医疗险、重疾险这四类,除意外险(个别意外险有健告)外,其他三项都少不了健康告知这一步骤。

严格程度可表示为:

医疗险>重疾险>寿险>意外险(个别)。

因此投保顺序如下:

意外险-寿险-重疾险-医疗险。

为什么呢?因为一般健康告知问卷中都会有这样的一个问题?

过去一年内是否被本公司或其他保险公司除外、延期或拒保过?

会影响到核保结果吗?当然是有可能的啊,这个心理大家都懂。因此在投保过程中注意这一点也是有必要。

因此大家不仅要在购买保险产品时留心,还需要加强核保工作哦。这篇文章就是米保险今天想分享给大家的“防欺诈指南”啦!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?