十分钟带你了解重疾险!

作者个人微信:mbb1470

许多消费者在买保险的时候可能更多的是选择大公司的保险产品。而较少选择小公司的产品,即便在同等的支出下小公司产品的性价比远远高于大公司。出现此种现象的原因往往是客户出于安全性和觉得小公司可能不靠谱的考虑。很多消费者觉得保险没用,因为他们认为保险只有身故才能赔偿,这部分钱自己却用不上。但重疾险却是自己实实在在可以用到的钱,如果不幸罹患重大疾病,保险赔偿金就是救命钱。

首先,什么是重疾险?

虽说保险诞生已经有几百年的历史了,但重疾险在保险家族里还是个年轻的家庭成员。1983年,南非外科医生马里优斯巴纳德发现有些病人手术成功后,因为窘迫的经济状况无法维持后续康复治疗。为了解决这个问题,他与南非一家保险公司开发了重大疾病保险,并一直延续至今。

因此重疾险是以被保险人的健康状况为标的,一旦被保险人不幸罹患重大疾病,保险公司就会做出相应赔付。那么重大疾病的定义是什么呢?

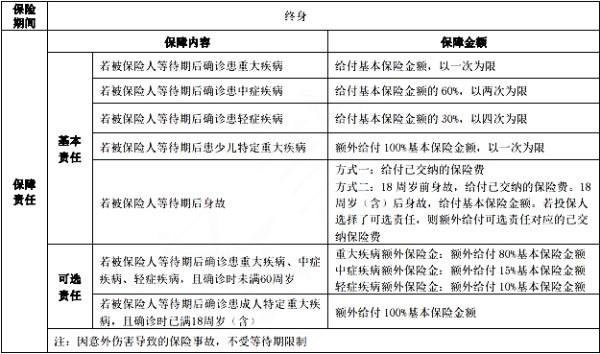

中国保险行业协会和中国医师协会结合国内外重大疾病保险发展状况和现代医学发展状况,共同制定了《重大疾病保险的疾病定义使用规范》(以下简称“规范”),指导各保险公司的产品设计。目前《规范》包含39种重大疾病,中国保险行业协会根据相关疾病医疗实践的进展情况,定期对疾病定义及种类进行修订,保险公司设计重疾险产品时必须保证包括《规范》中规定的疾病,并可以适当增加。

其次,为什么要买重疾险?

一、医保不够用

社保包含五险,其中只有医保与重大疾病有关。但医保是实报实销,并且只可以报销国产药和常规药,一些针对重大疾病有特殊疗效的新药、进口药都不在报销的范围内,更不要说高昂的手术费,病人家属的陪护费和因病误工费。而重大疾病险实行的是确诊即给付的原则,只要确诊的疾病是符合保险条款中的保障对象,那么就可以一次性获得保险公司的赔付,一方面不需要自己在病后垫付医疗费用,更重要的是减轻了个人的医疗支出负担。

二、患病几率高

每次提到生病,就会有人“呸呸呸”觉得不吉利,但是根据国家卫生部2008年6月公布的数据表明:人的一生罹患重大疾病的机会高达72.18%,而且有80%以上的疾病可以治愈,只要有相应的经济能力和平和的心态。比起买彩票,得大病的几率好像还高点。既然每天可以用两块钱买个梦想,为什么不用30块钱买个未来的安稳呢?

三、享受到较好的治疗

谁都不希望身边的人生病,但是一旦家人生病,我们都想给予他们最好的治疗,最大程度减轻痛苦,或尽量延续他们的生命。但是还有一句话是“一病回到解放前”。

当前,重大疾病的平均治疗花费一般都在20万元以上,还不包括康复费和误工费。随着医疗水平的进步,这个数字还会迅速增加。当家人需要我们的时候,我们是否有这个经济能力让他们安心治疗?

众所周知,苹果前CEO乔布斯在2004年被确诊为胰腺癌,直至2011年去世,与癌症抗争八年!实际上,胰腺癌是癌症中恶化程度最高的,晚期胰腺癌的平均寿命只有9个月,5年存活率不到2%。乔布斯除了有一个好的心态,最重要靠的是——钱!10万美元一次的DNA检测,最先进的细胞免疫疗法,最完善的癌症护理。

虽然并不是每个人都能享受到这么好的治疗,但是希望通过保险可以为家人提供超过我们本身经济能力的医疗条件。

最后,重疾险怎么买?

一、必须趁早买

为什么?原因有两点:

年龄越小,保费越便宜。同样是50万保额、交20年的重疾险,25岁时每年保费1万,35岁时每年保费就要接近2万。小编遇到很多刚刚工作的朋友,考虑到父母的年龄大了,想给父母买份重疾险孝敬二老。小编体谅他们的一片孝心,但是45岁之后买重疾险,交的总保费都已经超过保额了,完全没有买的必要,小编真心想说,不如你考虑下自己。

越年轻,身体越健康。工作后、成家后,压力接踵而至,很多事情都不是自己能够掌控的,大烟大酒、大鱼大肉、晚睡早起仿佛都是常事,身体各项指标也都不知不觉地增长。小编身边的小伙伴,有28岁得胃癌,手术胃全切了的,也有才30岁就脑出血瘫痪在床,60岁的老母亲照顾日常起居饮食。现在重大疾病呈现年轻化的趋势,所以不要等到得病才想起买保险,到那时保险公司也唯恐避之不及了。

二、先量力再量额

20多岁的年轻人正是买重疾险的好时候,身体健康,保费便宜。年轻人刚刚出来工作,手上闲钱不多,但可以根据自己的经济能力先买份保额较小的重疾险,买不起50万保额的,可以先买份30万保额的。等到30岁左右,经济上比较宽松时,再根据自身的需要添加重疾险的保额。

面对这么高的重大疾病患病率,保险其实也是提前储蓄的一种手段,只不过越早买,就可以利用越大的杠杆去抵消患病所带来的经济压力。不要让我们辛辛苦苦赚了一辈子的钱,最后都变成了医疗费。重疾险就是:因为:一旦得病,只要确诊就可第一时间得到约定金额的理赔金,不论是50万,70万还是100万!拿去治病?可以;用于康复?可以;补贴家用?可以!即便最后实在是回天乏术,留给家人,也可以!

保险行业协会的报告指出,消费者在选择重疾险产品时,应遵循四步走的原则。

首先是保额的确定,基于行业统计数据,一般建议重疾保障额度30万元起,50万元为优,预算较多者可以额外考虑收入补偿及术后康复费用。

其次是产品形态的确定。保险责任对费率影响非常大,以含轻症保障的定期重疾产品为基准,如果剔除轻症责任,费率大约降低25%。同时,增加身故及生存给付责任,视生存给付时间的差异,会增加60%-150%不等的费率。当重疾险将身故赔付保额的责任纳入时,产品成本的增加其实并不很多,但费率增加不少。根据个人情况,首先解决重疾责任的保障,轻症次之,身故责任视预算情况决定,生存返还责任偏储蓄性质,无足够预算不建议考虑。

再次是保障期限的确定,在合理的预算下,先确保足够的保障额度,然后权衡时间长短。最后是产品细节的确定。

没有人能一口吃成胖子,投资理财要每年打理,保险也需要多次配置,没有任何一份保险能一劳永逸。虽然钱在自己口袋,怎么花是自己的问题,但没有方向的船永远都是逆风。如果不知道自己的需求,那么永远都买不到合适的保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?