保险买的不划算,该不该退保?

当你购买一份保险,并投保了一段时间,可是发现这个保障计划并不划算,那么,这个时候我们该怎么办?是继续投保,还是选择退保?是否有一些折中的方案,可以让这个事情顺利的进行下去呢?

今天来分享一下XX福保单升级的实例,以供大家按图索骥。主要内容如下:

1.XX福保障责任介绍;

2.升级方案一;

3.升级方案二;

一.××福保障责任介绍

小A夫妻均30岁,之前给家人投保了XX福2018保险,具体的保障内容如下:

投保半年后,小A仔细研究了保险的条款,发现自己的保障有几个方面比较坑:

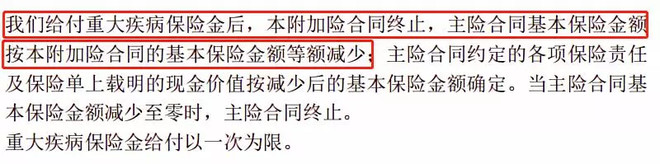

1 终身寿险保额会降低

附加的是提前给付重疾险,如果重疾赔付后,终身寿险的保额就会降为1万元。

2 轻症保障不全

和目前市场上的重疾险相比保障太少。

居然缺少高发的轻度脑中风、不典型的急性心肌梗塞、而且将极早期的恶性肿瘤或恶性病变拆分为三个病种来充数,太没有诚意了。

3 捆绑销售的长期意外险保费太高

50万的保额就要1950元。要知道市场上1年期的意外险,比如上海人寿小蜜蜂,50万保额只需要125元,价格高了15倍还要多。

小A经过研究后,觉得同样的保障,可以用更好的方案来实现。

二.升级方案一

小A采用了不同保险公司的产品,做了一个保险方案,具体如下:

小A用这个方案和XX福做了一下比较,发现有以下的优点和不足:

1 优势一 重疾不占用寿险的保额

在60岁之前,不管是什么原因身故,寿险都可以全额赔付保额。

假如不幸罹患重疾,可以拿到重疾险赔付的保额,万一身故,家人还可以拿到寿险赔付的保额,也就是双重赔付。

2 优势二 轻症保障更全面

上文中我们已经看到,达尔文1号的重疾险的高发轻症保障很全面。

而且同样是3次轻症赔付,XX福正常每次赔付6万元,最多每次赔付6.6万,而达尔文1号是每次赔付7.5万。

3 优势三 长期意外险性价比更高

昆仑健康的长期意外险,保额基本相同,还多出猝死责任,只需要20年缴费,总保费不到XX福附加长期意外的30%。

4 优势四 保费低

这个方案所需的保费每年只需9432元,不到XX福的50%。

5 不足一 60岁后寿险责任减少

在60岁后,定期寿险到期,寿险责任只有达尔文1号的现金价值,如果未罹患重疾发生身故的话,能够获得赔付比XX福要少5万-20万。

6 不足二 没有运动达标后的保额增加

小A是一个运动达人,在平安指定的运动平台,前2年累计18个月或者24个月,每月至少有25天运动步数不少于10000步,第3年开始,寿险和重疾保额可以增加5%或者10%。

升级方案中没有运动可增加保额的条款,但是小A太太说,每个月总有那么几天不方便,达不到这个要求,所以小A觉得这个影响不大。

最后:

小A算了一笔账,如果退保XX福,退回的现金价值可以忽略不计,会损失1.9万,换成新的方案后,每年少交9847.7元,况且长期意外险只要交20年就可以了,算下来累计可以少交保费约30万,除去亏的1.9万还赚了28万多,省下来的保费都相当于一个人的保额了。

所以,小A马上投保了升级方案中的产品,在等待期过了之后,打电话给XX人寿保险公司,要求退保,完成了保险方案的转换。

三.升级方案二

小B和小A是好朋友,一起投保了XX福,保障也一样,听说小A切换了产品,也研究了一下,给自己制定了另外一种方案:

小B用这个方案和XX福的做了一下比较,在年交保费几乎相同的情况下,有以下的优点:

1 寿险和重疾的保额大幅提高

重疾保障:

50万,最多可以赔付3次,最高可以比XX福多赔付130万;

身故保障:

60岁之前,如果先发生重疾,身故赔付80万的保障,比XX福多赔付79万;如果未发生重疾,身故赔付130万的保障,比XX福赔付99万;

60岁之后,重疾和身故保障共用50万保额,比XX福要多出19万;

2 意外险的保额增加1倍

意外险保额提高到了100万,增加了1倍;而且还额外包含猝死保障。

3 轻症保障更全面

上文中我们已经看到,弘康哆啦A保的重疾险的高发轻症保障很全面。

虽然是2次轻症赔付,但是每次可以赔付15万,1次赔付的保额和XX福3次赔付的保额差不多。

最后:

小B也算了一笔账,同样交这么多保费,保障增加了很多。

如果退保的话,损失1.9万的已交保费;其实相当于30年一共多出了1.9万的保费,每年多花了不到700元,但是获得了终身增加20万的重症和寿险保障,重症可以赔付3次,轻症保障增加到了最多30万;在60岁前增加了100万的寿险保障;每年增加了50万的意外保障。

所以,小B马上果断投保了升级方案二中的产品,并在等待期过了之后,打电话给XX人寿保险公司,要求退保,同样完成了保险方案的转换。

大部分对于退保这个事情会比较抵触了,觉得自己已经交了那么多钱了,现在退保了不是白白损失了这么多钱么,但是如果你换个角度来看待这个问题,退保对你而言就是及时止损,止损是什么,就是停止自己的损失啊,这个时候损失的只是一小部分,如果继续下去损失的只会更多了。这样的是不是就更容易接受退保这个事情了呢

哪些情况可以全部取回?

如果处在犹豫期,基本都能全额取回所有金额。但过了犹豫期中途再想取回,正常情况下只能取回现金价值,损失非常大;不仅取不出全部金额,保险的保障也会消失,取出时一定要慎重。那想取出是否还能全额取回呢?其实如果销售过程中代理人有违规操作的还是有机会全额退保取回的。那么具体有哪些情况呢?

代理人是有代签字行为

销售过程中有返钱或者送礼

销售过程中夸大产品收益和理赔

代理人有诱导或者误导销售等

如果你不确定你能不能全额取回,加我的微信:xys15999(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

>> 查看更多相似文章

热门评论

我入了20年的保险当时业务人员说交满20年就可以把本钱拿出来,交完了打客服电话说不能取,感觉坑好大,完全不能接受

半小时前 赞 760

岚岚: 取不出来去世以后才能取

木南♬: 那真是个坑,我也是给孩子交的20年的,说的时候说的可好了

二姐: 取不出是因为你没找第三方维权,加微信他们提供一对一专业指导

赵晓峰: 我自己去退保只能退到十分之一都不到,加了微信,服务很专业,基本退款,挺满意!

退保咨询: 谢谢你们的信任!有需要可以加下我微信。 复制微信:xys15999(点击复制微信号)

教书育人小园丁: 是谢谢你们,我都不敢相信,居然成功退款了!!

保险维权找第三方靠谱吗?有成功退款的伙伴提供点意见吗

1小时前 赞 463

得之坦然,失之淡然!: 他们是退款到你账户后才收费,应该靠谱,我刚加了他们在聊了,还是挺专业的

得之坦然,失之淡然!: 自己去退要被气死,他们有一万个方法让你退不了,我是不想再折腾了

ts666: 那我先加老师咨询一下,咨询免费吧?

退保咨询: 找我们退肯定是靠谱的,都这么多兄弟姐妹退下来了。不管有没有需要,都可以先加一下我微信:xys15999(点击复制微信号)

ts666: 非常感谢,已经加上了!

商业保险有问题可以保险维权吗?保险退 保流程是什么样的?

一天前 赞 7

小热乎: 只要确实保险购买有问题,保险法保护的,大部分区域、大部分险种都可以看看,会根据你保险种类不同,提供维权咨询!

我刚加了微信,怎么没人理我呢,是不是加错了?

1小时前 赞 2

退保咨询: 刚在处理案子,稍等

退保咨询: 看到了,已添加!