乳腺增生/结节是否可以购买保险?

作者个人微信:YKJ6060(点击复制微信号)

今天我们讲一个女性常见病,甚至可以说是正常的生理现象,因为很多女性都会有,就是乳腺增生结节,我们先了解一下这个病的病理。

乳腺增生

大概70%-80%的女性,都有不同程度的乳腺增生。所以可以说,这是个正常的生理现象。

(图片来自百度)

女性体内的激素水平,会呈现周期性的波动。

激素水平升高的时候,子宫内膜和乳腺小叶都会出现增生。这是为哺育下一代做准备。

等到激素降低,子宫内膜会脱落,形成月经。同时乳腺小叶也会复原。

在周期性的增生和复原中,如果乳腺小叶复原得不好,维持了增生的状态,会造成的乳腺组织结构紊乱,出现持续存在的结节与疼痛。这样,就会被诊断为乳腺增生症。

所以说,乳腺增生是女性为了哺育下一代所冒的风险。

这并不是一种严重的疾病。

大部分都是单纯性小叶增生,多发于少女和年轻女性。这属于正常的生理现象。只要调整情绪,保持良好的生活习惯,一段时间后会自行消失。

比较严重的是乳腺囊性增生,占比很小,但是很难治愈,而且有1%-5%的可能性会发生癌变,所以要定期随诊。

乳腺结节

乳腺结节是一种病症。产生这种症状的原因有三个。

1.乳腺增生。

2.良性肿瘤。

2.恶性肿瘤,也就是乳腺癌。

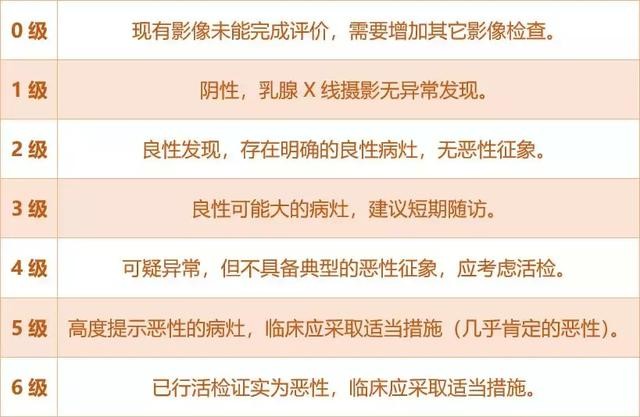

对于乳腺结节,一般需要做乳腺B超。个别还要做钼靶X线检查。根据检查结果,使用BI-RADS分级方法评估风险。结果分为6级。

如果BI-RADS分级在4级及以上,恶性肿瘤可能性就比较大,需进一步行穿刺或手术活检。

健康告知

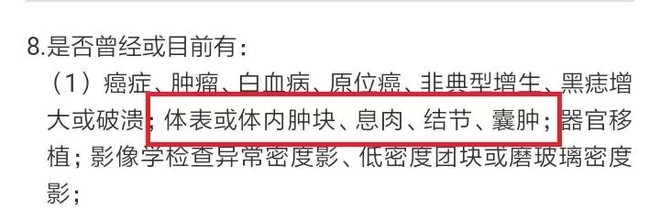

在投保的健康告知里边,通常都有一项类似的内容。

这里边没写“增生”,但是有“肿块”,肿块是乳腺增生的症状。

所以如果保险的健康告知里边有类似这样的内容,乳腺增生和乳腺结节都要告知。

对于乳腺增生,重疾险和医疗险的处理方式不太一样。

重疾险:对于占大多数的单纯性乳腺小叶增生,经过健康告知后,都可以按照标准体承保。少数比较严重的乳腺增生,可能会除外/加费/延期承保。

医疗险:医疗险的健康告知会更严格。对于乳腺增生,很多都会除外责任。少数中高端医疗险可以正常承保。

对于乳腺结节,通常会以BI-RADS分级作为判断标准。

多数重疾险和医疗险,对于1-3级都会除外承保,寿险会加费承保。对于4-6级,拒保。

比如哆啦A保的智能核保是这样的。这里如果选“是”,会除外承保。如果选“否”,会拒保。

以上

■ 几乎所有重疾险、医疗险都需要对乳腺增生和乳腺结节做健康告知。

■ 大部分乳腺增生经过告知后,重疾险能正常投保,医疗险多数都要除外。

■ BI-RADS 4-6级的乳腺结节会被拒保。

■ 乳腺增生和乳腺结节是女性为了哺育下一代付出的代价,请善待身边每一个乳腺增生/结节的女性。

带病投保确实有些麻烦,保险公司需要收集的资料也会比较多,但是如果本身就已经有轻微症状了,还是建议去购买保险,这真的是一个保障了,对自己负责,对生活负责,对爱你的人负责。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?