女性保险投保攻略,附专属保险推荐!

现代女性在家庭、职场和社会中扮演着多重角色,面对的健康风险、财务压力和责任挑战也日益复杂。从重疾高发到孕期特殊需求,从长寿风险到家庭经济支柱责任,如何用保险构筑全面防护网?下面就跟大家详细说说。

一、女性保险投保攻略

1、百万医疗险

作用:在发生保险合同约定的疾病后,可以赔付一定比例的医疗费用,部分产品社保报销后可以赔付100%。

在选择时,优先选择含质子重离子治疗和院外特药责任的产品,女性癌症高发需重点关注这类保障。只需要年缴300-400元即可获得600万保额,建议搭配医保使用。

2、意外险

作用:在不幸发生意外后(摔伤、骨折)等时,可以赔付相应的保险金。

50万保额年缴约100元,重点关注意外医疗和猝死责任,独居女性建议选择含紧急救援服务的产品

3、重疾险

作用:在发生保险合同约定的疾病后,保险公司会赔付约定的保险金额。是确诊就赔,和医疗保险不一样。

保额建议30万起,可以终身型附加癌症多次赔付(乳腺癌/甲状腺癌等女性高发癌额外保障),预算有限可选定期型(保20/30年)

4、定期寿险

家庭经济支柱必配,50万保额保至60岁年缴300元左右。单身女性可根据赡养父母/子女需求选择

二、女性专属保险推荐

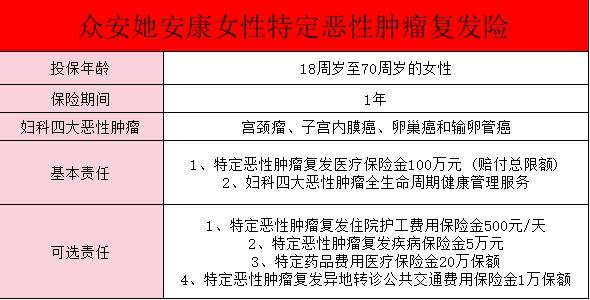

1、新医保(女性特疾版)

针对13种女性高发疾病(如重度抑郁、盆腔脱垂)1万内全额报销,乳腺癌重建术最高赔10万。提供女性特定手术津贴3000元,核保对乳腺结节较宽松

2、完美人生2025

女性高发癌症(如乳腺癌)额外赔付10%,轻症转重症可多赔50%保额。30岁女性投保30万保额,年缴约3000元(含癌症多次赔)

3、恒安幸福到老

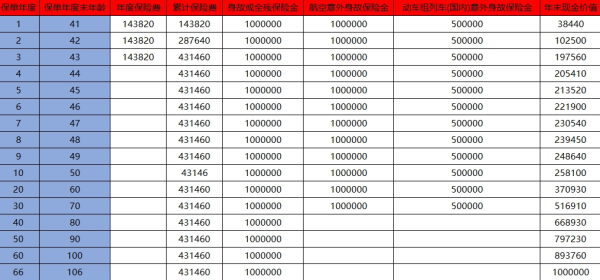

分红型养老年金险,88岁累计领取保费3倍,含养老社区权益。合资背景,收益稳定跑赢通胀

百万医疗、意外险和重疾险、定期寿险都是女性必要要买的保险,可以帮助女性更好的减轻风险。在投保时,乳腺结节/甲状腺异常等女性常见问题需提前预核保。等待期内避免体检,防止影响理赔。且年轻女性可优先消费型产品,30岁后逐步补充储蓄型,保费建议不超过年收入的10%。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?