小青龙疾病关爱保险金有必要买吗?提供什么保障?

在这个健康意识不断提升的时代,重大疾病带来的不仅是身体上的挑战,更伴随着沉重的经济负担。所以大家纷纷购买了重大疾病保险,其中小青龙重疾险就是大家比较关注的一种,小青龙重疾险不仅提供很多基础保障,还包括不少可选保障,比如关爱金。很多人不清楚小青龙疾病关爱保险金有必要买吗,那下面就跟大家说说。

一、小青龙疾病关爱保险金有必要买吗

1、适合附加的情况

预算充足:附加费用可控,例如0岁女孩投保50万保额,附加60岁前疾病关爱金仅需年缴825元(总保费增加约3成)。

追求高保额:尤其适用于儿童投保,可覆盖成长阶段(如30岁前)或家庭责任高峰期(如60岁前)的高额医疗支出。

偏好长期保障:若选择含60岁后递增赔付的版本(如小青龙6号),可对冲老年阶段疾病风险。

2、不建议附加的情况

预算有限:优先确保基础保额足够(如重疾、中症、轻症赔付),再考虑附加责任。

已有定期重疾险:若已单独购买定期重疾险(如保至30岁),可暂不附加,避免重复保障。

对比单独购买定期重疾险,附加疾病关爱金的成本更低。例如,0岁女孩投保50万保额,附加60岁前疾病关爱金的总费用比单独购买保至70岁的定期重疾险便宜约2.3万元。但定期重疾险的中/轻症保额更高,且保障期限更灵活。

对比其他可选责任,若需优先覆盖癌症风险,可优先附加恶性肿瘤多次赔付;若关注住院费用,可选住院津贴。

二、小青龙疾病关爱保险金提供什么保障

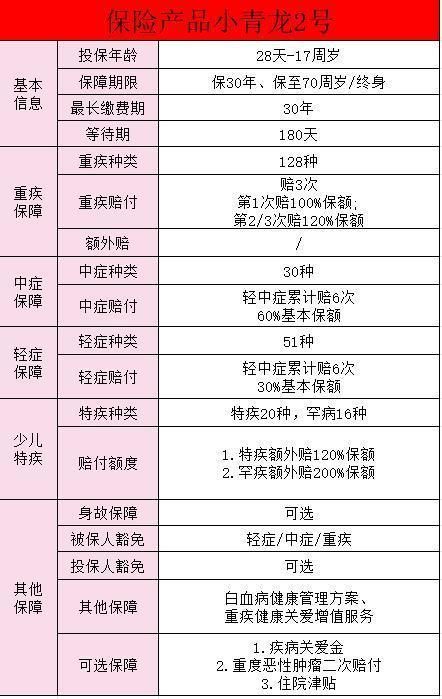

小青龙系列(如小青龙2号、5号、6号)的疾病关爱保险金属于可选责任,主要提供以下保障:

额外赔付比例:在约定期间(如前30年或60岁前)首次确诊重疾、中症或轻症,可额外获赔基本保额的60%-100%(重疾)、10%-30%(中症/轻症)。

例如:投保50万保额,60岁前确诊重疾可额外获赔50万(累计100万)。

保障期限:部分产品(如小青龙6号)新增60岁后逐年递增赔付功能,首个保单年度赔2.5%保额,后续每年递增2.5%。

关于小青龙疾病关爱保险金有必要买吗的内容就说完了,可以按照自身需求选择是否附加。另外,大家在购买重疾险时,建议优先配置基础责任,确保重疾、中症、轻症保额充足(建议儿童保额至少50万)。按需选择附加,若预算允许且追求阶段性高保额(如60岁前),疾病关爱金性价比突出。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?