复星联合乐健一生医疗保险深度测评,推荐购买

作者个人微信:YKJ6060(点击复制微信号)

互联网时代,很多人已经选择在网上购买保险,即方便又便捷,而且理赔的很快,不再需要我们来回跑,不知道能省多少事呢,所以呢,小编今天就来说下由复星联合健康保险公司推出的一款互联网医疗险:乐健一生中端医疗险,这款医疗保险就很厉害了,不仅保障内容全面,保费也不高,最关键的是,他可以自主选择投保的内容, 就非常灵活了,消费者可以自己选择怎么搭配。

产品面介绍:

对于大部分人来说,第一次打开这个选择界面,都难免会有一点点懵,所以我先简单讲讲产品结构:

★保障年龄:

在线首次投保时,被保险人的年龄限19-54周岁。

18岁以下和55周岁以上人员,虽不能在线投保,却可以搭配40岁以下成年人同时投保,也就是可以转成线下家庭保单。

55周岁以上人员在投保时需提供半年内的体检报告,转为家庭保单后,投保年龄也放宽到了65岁。

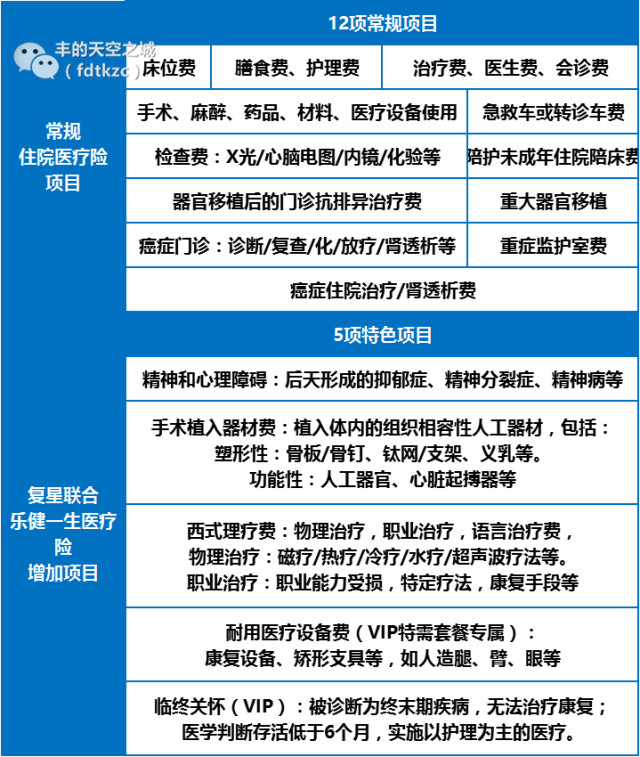

★住院责任:

乐健一生在常规的12项住院保障责任外,额外增加了5项特色责任:

这里需要点名的就是手术植入器材费,这项实用场景很多,但大多数的百万医疗险是不报的。

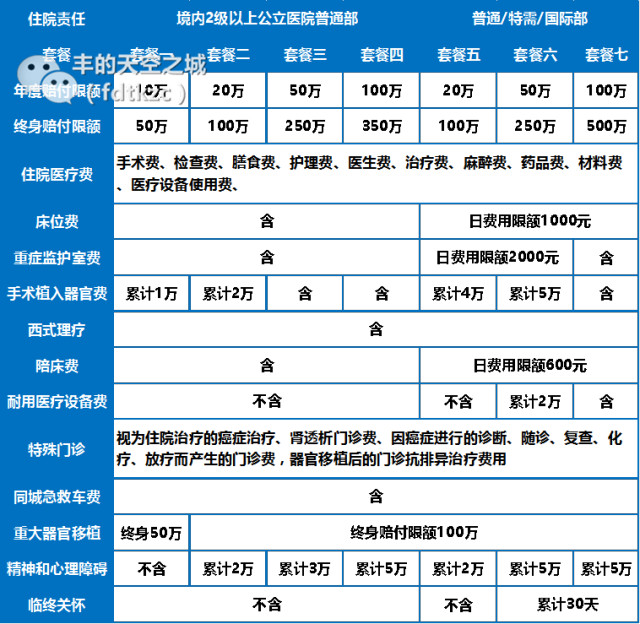

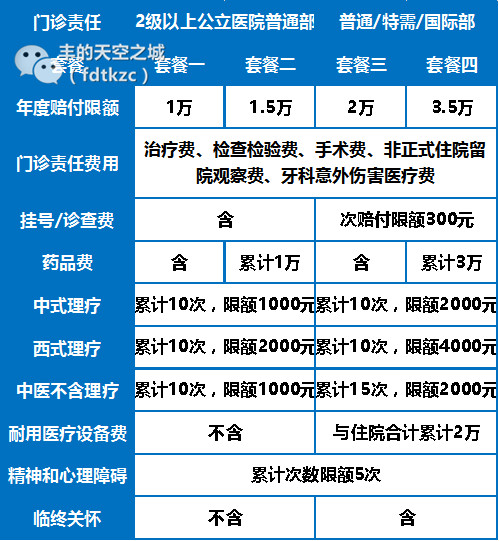

乐健一生的住院责任根据保额和住院需求,分为7个可选档次;1~4款住院责任为境内2级以上公立医院普通部;

5~7款住院责任为境内2级以上公立医院,涵盖普通部特需部/国际部。

对应1~7款的医院普通部、特需部住院具体保障责任如下:

投保人可根据需求自行选择,其中第4款综合性价比最高,第7款则比较适合高净值人群,或者对治疗资源与环境有高要求的人。

★门急诊责任:

上篇关于医疗险的讲解中有提到,涵盖门急诊医疗责任的医疗险在整个商业医疗险领域中都是非常少见的,原因上文有解释,这里不展开了。

乐健一生这款中端医疗险在整个产品框架中,不仅加入了门急诊责任,而且是否需要和保额大小都开放给投保人自行选择。

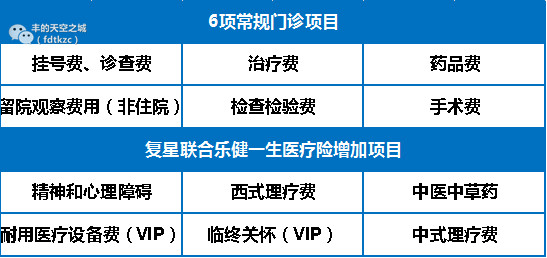

门急诊保障通俗点说就是感冒发烧去医院看病全都可以报销,乐健一生除了常规的6个门诊项目以外,还新增了6项特色责任:

特别是中医中草药项目,现实生活中非常实用。

乐健一生的门急诊责任包含普通部和特需部两个档次,并且还设计了不同的免赔额,每个档次的免赔额对应的保费都不同,从这些细节都能感觉到设计这款产品的精算师大大们的辛苦和诚意。

1~2款为境内2级以上公立医院普通部,3~4款为境内2级以上公立医院,涵盖普通部/特需部/国际部,具体保障责任如下:

总体而言,这个门急诊责任的实用性非常高,不过也基于这个生病的高概率,门急诊的保费还是很贵的,如果没有医保,或者平时比较容易生点小病小痛的,可以考虑配置。

★住院免赔额:

乐健一生在线可选0~2万的住院年度免赔额,免赔额越多,价格越低,如果选了1万,就有点类似百万医疗险了,我个人建议选择0免赔额,原因上篇已有说明,这里就不再赘述。

中端医疗险一般是不设免赔额的,乐健一生在此基础上,还增加了这几种免赔额的选择,让投被保人在保费的选择上更加自主,也让这款产品的适应人群更广,可以吸引更多不同需求的投保个体。

市场面对比:

★产品基本信息同类对比:

上面是我对于复星联合乐健一生的单独的产品面分析,接下来我们来横向与市面上的一些爆款产品对比,表中分别选乐健一生(套餐四)、e生保、尊享e生的基本信息:

从这个表格中可以看出:

01

乐健一生首次投保年龄放宽到65岁。

并且如果被保人健康存在异常,不符合健康告知时,乐健一生是可以转到人工核保的。

而目前大多百万医疗险是没有核保的,尊享e生2017版也仅有在线智能核保,任何不符合投保告知的均不可投保,对健康状况的要求相对较高。

02

虽然乐健一生可续保年龄至80岁,但是还是不完全承诺可续保。

这款产品还是没有在这点上大胆的迈出一步,和百万医疗险一样,不确保费率,不确保续保,当然,也不会因为个人原因调整费率或拒绝续保。

03

乐健一生年度保额较低,并且设置有终身保额的限制。

虽然百万医疗险的年度保额多为300万,并且还可以翻倍,但我个人是不怎么看重这个的,百万医疗险的年度保额是虚高的。

医院普通部的医疗费用,重疾的整体治疗费用也是约3~50万,而超过这个范围的钱,大多是更名贵的特需医疗手段导致的,但是别忘了,这些百万医疗险是报不到的。

而设置终身保额的限制,站在保险公司风控的立场上,我认为这是医疗险成熟的设计方式,保险是通过大数据来确定保额和对应保费的(如寿险)。

如果不限制终身保额,容易出现一些极端的理赔现象,这对于其他参保人而言有失公平,一切都是为了产品的续保稳定性,所以看似缺点,我反而觉得是对产品和投保人负责任的优点。

怕额度不够,选择第4款,年度100万,终身额度350万,完全足够了。

04

0免赔额与保费测算。

乐健一生的0免赔额是优点,不过同样的价格就必然会比百万医疗险贵,在上篇医疗险文章中有讲原因,应该不难理解,我个人是推荐0免赔额的。

试想一下,在30岁阶段,多交一两百块,就没有这一万的免赔额,这买卖不亏。

并且表中很有意思的一点,如果无社保人群购买,岁数高了之后,反而乐健一生更便宜,这很有意思,是百万医疗险定价高了?还是乐健一生定便宜了?

(意思就是无社保老年人乐健一生对比另外两个有碾压性优势)

05

合同细节对比:

以上评测相对中规中矩,很多评测大致也是写到这里就该完事了,但是我将乐健一生、e生保、尊享e生的合同中比较有意思的一些描述截取出来,稍作整理,方便对比,如下:

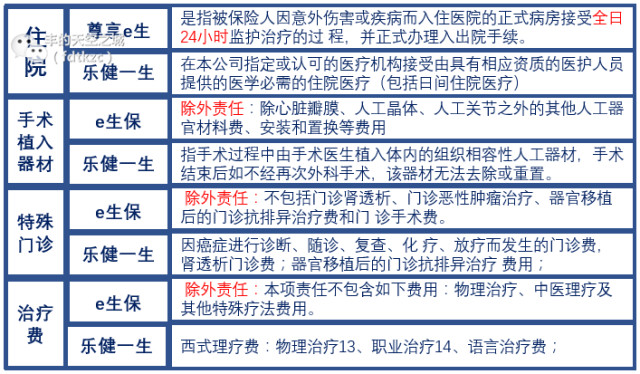

也许很多人都以为只要住院就能报销,但是其实合同中还是有设置条件的,比如尊享e生必须满24小时的住院;

乐健一生没有这个限制,并且在合同中还特意说明日间住院是可以报销的,并且对于住院责任的描述,乐健一生也相对更为清晰明了。

包括手术植入器材费,特殊门诊,治疗费,药品费等,上面只是我对比三份合同列出来的部分,可以这么说,乐健一生的特色项目,都是别的百万医疗险中的除外责任。

读了三份合同后,我唯一的感觉就是乐健一生的除外责任比他们的不要少太多。

简单一句话总结就是乐健一生在合同上也可以体现出“坑”比百万医疗险少很多。

公司面概况:

最后我们再来看看这家保险公司:

复星联合健康保险公司是一家健康险公司,这是加分项,是由复星集团联合组建的,那复星集团是什么呢?这个就留给老爷自己百度搜索吧,我就不复制粘贴了,

但不得不说一下的是复星集团旗下的复星医药是在中国拥有领先地位的医疗健康产业集团,这也是加分项。

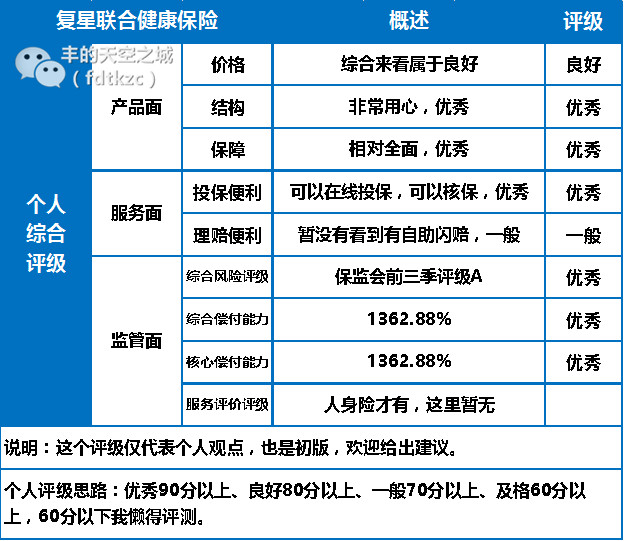

复星联合健康保险公司的SARMRA综合风险综合评级2017年前三季结果均为

A,核心偿付能力充足率1362.88%,综合偿付能力充足率1362.88%。

保监会的要求是150%以上,所以从保监会的监管角度看,目前复星联合健康险公司也是相对属于最优质级的。

以上就是对于复星联合乐健一生的产品评测。

总结来说,这可以说是一款性价比很高的医疗保险了,有兴趣的朋友可以再详细的了解一下保险合同,小编还是很推荐的,要购买到一款完美的保险那肯定也不现实,所以我们就该选择更适合自己的。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?