一文带你了解商业医疗险

作者个人微信:bx33358(点击复制微信号)

随着社保越来越普及,人人有保之后,消费者也已经开始把注意力放在了商业医疗险上了。医保是基础,选择一款适合的商业医疗险可以说是锦上添花。商业医疗险的设计方式与重疾险不同,并不是越便宜越好,选择的时候需要考量多方面因素,所以今天我们就是详细的来说一下这个商业医疗险,给大家做个参考。

商业医疗险能解决什么风险?

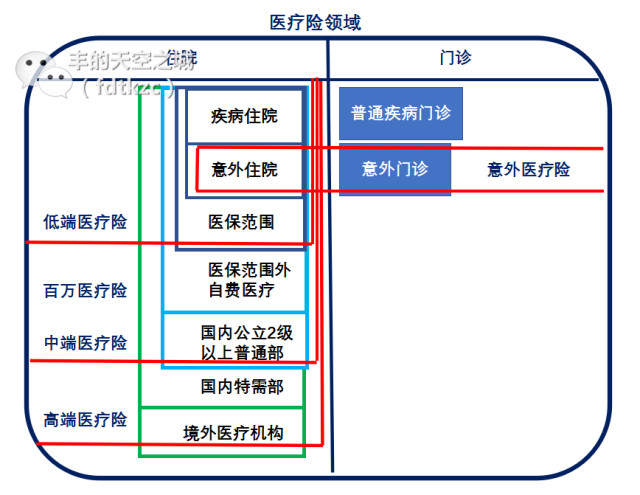

我们先来回顾一下医保的简易结构图:

医保科普文中最后我通过测算,得出医保的整体报销比例在60%左右,商业医疗险的目的就是解决这剩下的40%的医疗费的报销问题;

大部分商业医疗险在不使用医保先报销的情况下,也都是只可以报销60%,这点也足以反证医保的实际报销范围。

不同档次的商业医疗险区别就在于能报销多少的比例和对应能享受多少的医疗待遇。

商业医疗险到底是怎么划分?

我们由浅入深的去理解,一般我们看病的方式,无外乎门诊和住院,而看病的原因无外乎疾病和意外。

关于门诊责任:

门诊的责任较难界定,比如平时我们很高发生概率的感冒发烧门诊,很大因素是我们人为不注意保暖导致的,也就是说主观因素非常明显;

我们买保险并不是为了赚钱,是为了兜底,如果也能有保险保感冒发烧的话,那这款保险价格肯定不会便宜,也就失去了保险最重要的杠杆作用,这也是市面上覆盖疾病门诊的医疗险非常稀有的主要原因。

相对容易衡量的非人为因素导致的门诊就是意外受伤,所以目前市面上较为常见的有门诊责任的保险是意外医疗险。

关于住院责任:

我们一般小病小痛的时候,普通门诊就可以解决,但当生病到需要住院的时候,事情就比较严重了;

反过来理解,也就是说住院对于我们大多数人来说,是属于相对小概率的事件,这就容易界定保险责任了,因此,商业医疗险中绝大部分都是住院险。

理解这个概念,就更容易看懂整个医疗险的结构了,我先将整个医疗险领域的大致保障责任归类总结,得出下图:

目前市面上的医疗险大致可以分为4类,分别是低端医疗险、百万医疗险、中端医疗险、高端医疗险,主要侧重点在于住院医疗保障。

商业医疗险的档次划分主要来源于:医保范围的限定,医疗机构的限定

通过上图,我们可以大致明白目前市场上4大主流医疗险对应的大致保障责任了,接下来我再对应一一讲解,主要讲住院责任。

低端医疗险:

限定可报销的医疗费用为医保范围内的甲乙类治疗费用,通常一年可报销额度不高,比如1万,年保费价格低,30岁阶段一般一年就1-3百。

一般没有免赔额(就是自付费用部分),如果有的话,价格会更低,目前市面上看到的有些低端医疗险价格非常低,通常都是动了免赔额的手脚。

意外医疗险也属于低端医疗险,一般会设置100元的免赔额,1万保额的话价格通常不到百元。

低端医疗险在保险公司的玩法中,多是以附加险的形式放到组合中,比如平安福中的乐享一生,另外就是以互联网保险形式售卖,比如泰康的住院保。

不建议以附加险的形式组合购买,因为如果主险出险后,附加险也就停止了,出险之后基本买不了医疗险。

百万医疗险:

突破医保的限制,也就是可以报销丙类药,一年可报销额度通常非常高,比如300万,年保费价格低,30岁阶段,一般一年就3-5百。

一般会有很高的免赔额(通常是1万),价格的高低主要也是体现在免赔额上面,百万医疗险和中端医疗险除了免赔额外并没有明显的保障责任区别;

而这么高的免赔额也使这类医疗险的实际应用场景非常局限,通常可以理解为防大病用的。

百万医疗险的高保额偏噱头,实际上对产品定价影响不大,原因在于百万医疗险可以报销的也是2级公立医院普通部,这些医疗手段的费用较透明,一般人一年根本不可能用到300万。

目前百万医疗险是网红产品,保险公司竞争非常激烈,核心思路并不是为了赚钱,而是为了获客,不得已而为之。

中端医疗险:

突破医保的限制,也就是可以报销丙类药,一年可报销额度可选,比如20-100万,年保费价适中,30岁阶段,一般一年需要6-9百。

一般不设置免赔额(有些产品可自选),价格比百万医疗险高的主要原因也是0免赔额;

保障责任区别一般会比百万医疗险在细节上全面一些,比如百万医疗险不保日间住院,中端医疗险可保。

一般会保险公司在中端医疗险的设计思路上会更慎重,会设置终身可报销的额度,比如终身可报销300万,为的是防止恶意骗保和确保理赔准备金长期稳定性;

保险是通过概率和保额反推保费的(如寿险),我个人认为这种思路更成熟,对投保人和保险公司都更负责,更公平。

中端医疗险除了基本的医疗保障需要外,会开始侧重医疗品质和就医体验上的提升,一些产品可能会加入高端医疗险的部分责任;

比如某些特殊医疗项目可保,而这种情况必然会在宣传中卖力宣传,也是为了提高竞争力,可适当考量。

高端医疗险:

在中端医疗险的基础上,突破2级医院普通部的限制,包含医疗机构特需部,(也就是常说的VIP部/外宾部/国际部),甚至突破大陆地区的限制。

高端医疗险简单来说并不是为了报销基本医疗费用,是专注于医疗资源和医疗体验,差不多可以说是什么都能报了。

高端医疗险还有一个其他医疗险做不到的地方,就是核保更智能,对于很多医疗险拒保的疾病,他可以加费承保。

高端医疗险定价的风控手段反而很简单,那就是能用钱解决的问题绝不用脑子(玩笑),反正就是死贵死贵的,适合高净值客户。

商业医疗险配置建议:

讲完医疗险的分类后,我们来看看适合大部分人的医疗险配置思路;国民级的商业医疗险的配置思路分两种:

1万保额的低端医疗险+百万医疗险

我之前也是这种配置方式,不过这种方式有三个需要注意的地方

1、低端医疗险只能用医保目录的药,实际场景中还是很难达到100%报销。

2、如果真的生了严重一点的病,用上百万医疗险的时候,需要分别找两家公司报销,而保险公司理赔是要收发票和材料的,如果分两家理赔,材料的准备上会容易出错。

3、实际上低端医疗险+百万医疗险,组合起来的价格也就并不是那么低。

第二种思路就是直接购买中端医疗险

这种方式综合而言,并不比第一种贵多少,我个人认为是适合绝大多数人的方式,我个人现在也是以这种方式配置。

后序:

目前商业医疗险都存在一个痛点,那就是不保证续保,这才迫使我们需要去判断和甄选出相对稳定的产品。

一家保险公司设计一款医疗险的时候是否抱着长期运作下去的打算,这从产品结构,设计思路上可以略微看出保险公司是否付出足够的诚意。

现在市场上有很多医疗险,每款都是各种噱头,看的消费者眼花缭乱的,但是小编提醒大家,购买医疗险可以尽量选择健康险公司,他们相对更专业,更细致一些。另外呢,要选择实力雄厚的公司。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险