给老人买什么保险好?看完就知道了!

成年子女的崩溃,往往从父母的病历单和账单开始,所以提前为老人购买好保险是很有必要的,至少能不用因为担心医疗费用,而放弃治疗。市面上的场面有很多,限制也有很多,所以很多人不清楚给老人买什么保险好,那今天小编就跟大家详细说说。

一、给老人买什么保险好

1、核心必备险种(基础风险覆盖)

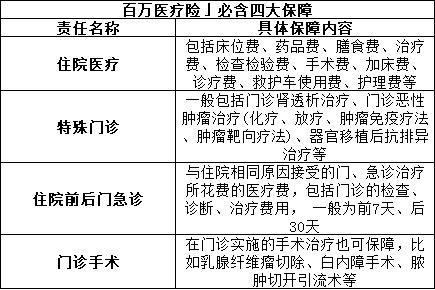

(1)百万医疗险

购买百万医疗可以用于报销大额住院医疗费(含自费药、进口器材),每年最高报销400万-600万,弥补医保不足。适合60岁以下、身体健康(无严重慢性病)老人。如果是高血压/糖尿病患者,也可以选择,部分产品可宽松承保(需人工核保)。

以60岁老人为例,一年大约需要1500元。大家在选择时要选择保证续保(如20年期)、含质子重离子、外购药报销以及医疗垫付功能的。

(2)意外险

随着年纪增大,身体会没那么灵活,所以可以购买意外险覆盖跌倒骨折、交通事故等意外医疗费,含住院津贴、伤残/身故赔付。意外险投保宽松,无需健康告知,90岁也能买;且保费低,年均200-500元,保额10万-50万。

在选择时要选择0免赔、社保外费用100%报销;含意外住院津贴(100元/天以上)的。

(3)防癌医疗险(替代百万医疗险)

如果买不到合适的,可以买防癌险替代,防癌险可以专项报销癌症治疗费(住院、化疗、靶向药等),健康告知极宽松。适合三高、糖尿病、冠心病等无法投保百万医疗险的老人;有癌症家族史或高龄人群(最高80岁可投)也可以投。

年保费参考:70岁约2000元(保额200万)。

2、补充险种(按需配置)

(1)惠民保

这是地方政府普惠保险,可作为兜底保障。无年龄、健康限制,年保费<100元;可以报销既往症(如癌症复发)。但是免赔额高(约2万)、报销比例只有50%-80%。

(2)重疾险(限特定条件)

适合60-65岁、预算充足(年保费5000元以上)且身体较健康者;优先选核保宽松产品(如人保i无忧易核版、泰康乐享健康)。

注意:多数重疾险对65岁以上老人性价比极低,不建议强求。

关于给老人买什么保险好的内容就说完了,可以买百万医疗险、意外险,买不到百万医疗险就买防癌险,重疾险可以按需配置,年龄太大容易保费倒挂。大家在投保产品时,优先为家庭经济支柱配置足额保障,再考虑老人(避免本末倒置);投保后保留病历、检查报告等资料,理赔时需完整提交。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?